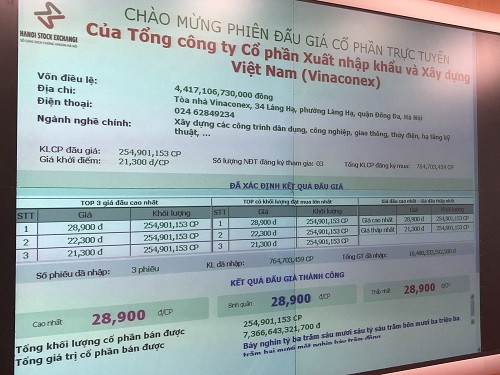

Điều bất ngờ là AQH đã mua với giá rất cao 28.900 đồng/CP, cao hơn 35,7% so với giá khởi điểm (21.300 đồng/cp) và cao hơn giá đang giao dịch trên sàn 56,2% (18.500 đồng/cp), vượt cao hơn mọi kết quả định giá của giới đầu tư. Tại sao nhà đầu tư phải “mua bằng được để chi phối” và “giá trị thực” của VCG có xứng đáng với mức giá nhà đầu tư đang trả hay không?

Giá trị của VCG theo cách thức định giá tài chính khoảng 18.200 đồng/CP, cụ thể:

| Mô hình định giá | Giá | Tỷ trọng | Bình quân gia quyền |

| FCFF | 13,098 | 25% | 3,275 |

| FCFE | 10,769 | 25% | 2,692 |

| P/E | 25,200 | 25% | 6,300 |

| P/BV | 23,599 | 25% | 5,900 |

| Giá bình quân | 100% | 18,167 | |

(Nguồn: tài liệu roadshow VCG 2017, BV được dùng để so sánh là Cotecons (CTD) và Hoà Bình (HBC)

Vậy, ngoài những dữ liệu được VCG báo cáo và công bố, VCG có những nguồn lực nào có khả năng mang lại lợi nhuận cho nhà đầu tư?

Những tài sản thuộc sở hữu của mình VCG đã ghi nhận ở phần “Tài sản cố định” trên các báo cáo, đến 30/6/18 các tài sản này co giá trị theo sổ sách chỉ khoảng 2,65 ngàn tỷ. Những nguồn lực chủ yếu là 310ha triệu m2 đất ở khu công nghệ cao Hòa Lạc và Thạch Thất, gần 3.500 m2 đất tại Trung Hòa- Nhân Chính. Trong khi các doanh nghiệp kinh doanh hạ tầng khu công nghiệp sở hữu hàng ngàn, hàng chục ngàn hecta đất với giá cổ phiếu đang thấp hơn mệnh giá thì quỹ đất khu công nghệ cao 310ha của VCG khá là khiêm tốn. Hơn nữa, đây là những khu đất được VCG đi thuê và kinh doanh (tự kinh doanh hoặc cho thuê lại), kết quả kinh hoạt động của khu đất này đã thể hiện phần Lời/lỗ hàng năm và không có những ưu thế vượt trội, không thể có gì đột phá khi các khu công nghệ cao ở phía Bắc đất nước chưa thực sự hiệu quả, còn trống khá nhiều quỹ đất mời gọi đầu tư.

Nguồn lực là tài sản khác mà VCG đang nắm giữ là 50% vốn của liên doanh Bắc An Khánh, chủ đầu tư khu Splendora ở Hoài Đức với diện tích khoảng 264 hecta. Dự án này đã được đầu tư cách đây hơn 10 năm và chỉ mới được đưa vào giai đoạn 1 (khoảng 47 hecta), giai đoạn 2 của dự án đang tạm ngừng từ cách đây khoảng 5 năm với những tranh chấp triền miên giữa chủ đầu tư và người mua nhà, cư dân. Theo tìm hiểu của Ngày Nay thì liên doanh đang thua lỗ trầm trọng (lỗ lỹ kế khoảng hơn 1.300 tỷ) và cần 1 nguồn vốn rất lớn để có thể khởi động giai đoạn 2. Ngoài ra, dự án tạm dừng quá lâu và những điều chỉnh khi mở rộng Hà Nội có thể dẫn đến rủi ro pháp lý không lường trước, kể cả nghĩa vụ với Nhà nước để có thể tiếp tục đầu tư phát triển dự án.

“Tài sản” khác mà VCG nói riêng và các doanh nghiệp xây dựng nói chung là thương hiệu. VCG trước đây do Nhà nước nắm chi phối nên có những công trình có vốn ngân sách, đối với mảng xây dựng dân dụng thì VCG chưa thể so sánh với các doanh nghiệp tư nhân đầu ngành như CTD hay HBC, khi doanh số xây lắp hàng năm chỉ bằng 1/5; 1/6 các công ty tư nhân này. VCG có cạnh tranh hiệu quả hay không khi Nhà nước thoái hết vốn vẫn là 1 câu hỏi lớn, nhất là đối với ngành xây dựng vốn phụ thuộc khá nhiều vào năng lực cạnh tranh trong đầu tư máy móc thiết bị, nội lực về chuyên môn của đội ngũ nhân viên. Lịch sử xây dựng công trình cấp nước Sông Đà với nhiều tai tiếng và hệ lụy có thể đặt VCG vào những rủi ro pháp lý và kinh tế liên quan đến bồi hoàn thiệt hại.

Một “giá trị” khác của doanh nghiệp và triển vọng ngành nghề. VCG hoạt động trong lĩnh vực xây dựng vốn liên quan nhiều đến thị trường bất động sản, gần đây, Chính phủ và NHNN đã có những động thái để hạn chế dòng vốn tín dụng chảy vào ngành này, đây là một bất lợi lớn. Ngoài ra, lượng căn hộ được xây mới quá lớn ở hiện tại (năm 2017 bằng 15 năm trước cộng lại – CBRE) đẩy thị trường bất động sản Việt Nam vào viễn cảnh không mấy sáng sủa trong 1 vài năm tới. Ngoài ra, việc Nhà nước thoái hết vốn và việc siết lại hiệu quả đầu tư công từ Chính phủ có thể gây khó khăn thêm cho riêng VCG về xây dựng hạ tầng.

Phải chăng cuộc thoái vốn của SCIC là thất bại?