Shawn Lee, giám đốc thương hiệu của DIYInsurance, một công ty bảo hiểm nhân thọ tại Singapore chia sẻ cách quản lý tiền bạc để có một nguồn tài chính ổn định.

“Tôi cũng như hầu hết mọi người tận hưởng khoảng thời gian 20 năm ngồi trên ghế nhà trường cho những thú vui của bản thân. Ra trường đi làm, nhận tháng lương đầu tiên cảm giác thật phấn khích nhưng khi nghĩ đến áp lực tài chính, phải chuẩn bị cho đám cưới, mua nhà, nuôi con, nụ cười trên môi nhanh chóng vụt tắt.

Đáng lẽ ra, chúng ta phải quan tâm và lên kế hoạch cho vấn đề tài chính của bản thân ngay từ khi còn ngồi trên ghế nhà trường. Và tôi ước, giá như tôi biết đến 5 điều này sớm hơn, trước khi tôi bắt đầu đi làm”, anh Lee nói.

|

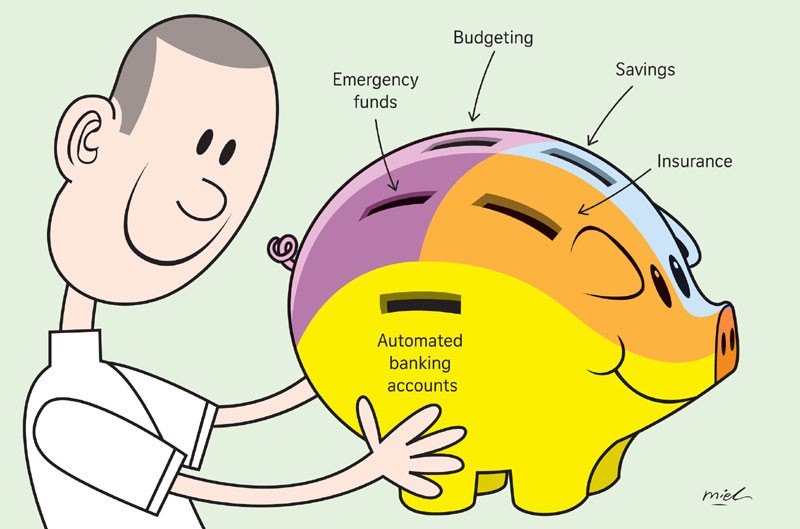

Hãy chia thu nhập của bạn thành 4 khoản khác nhau: khoản chi sinh hoạt, khoản tiết kiệm, khoản ốm đau và khoản cho các tình huống phát sinh.

Quản lý ngân sách

Cách tốt nhất để không rơi vào cảnh nợ nần là chi tiêu ít hơn số mà ta kiếm được. Quản lý ngân sách rất quan trọng nhưng lại thường bị chúng ta xem nhẹ, bỏ qua. Dưới đây là những mẹo hữu ích:

- Chia thu nhập hàng tháng của bạn làm 4 khoản khác nhau: khoản sinh hoạt hàng tháng, khoản để tiết kiệm (cho đám cưới, sửa sang nhà cửa…), khoản cho ốm đau và một khoản dự phòng cho các tình huống phát sinh (đồ đạc hỏng hóc chẳng hạn).

- Khoản dự phòng nên dồi dào. Nó có thể dùng để mua quà sinh nhật, trả tiền taxi trong tình huống phát sinh hay để làm học phí cho một khóa học nào đó bạn muốn tham dự.

- Đừng ép mình sống tiết kiệm quá nhưng cũng đừng vung tay vượt quá ngân sách mà bạn đã vạch ra.

Tự động khóa tài khoản ngân hàng

Điều này đảm bảo bạn sẽ thực hiện đúng với kế hoạch chi tiêu mà bạn đã vạch ra. Chúng ta thường sử dụng một tài khoản ngân hàng duy nhất cho việc nhận lương, và dùng tài khoản đó để chi tiêu luôn. Điều đó thường dễ dẫn đến việc chi quá tay và chúng ta sẽ không có thêm được đồng lãi nào từ ngân hàng. Hãy thực hiện các mẹo nhỏ sau:

- Lập 4 tài khoản khác nhau cho 4 khoản tiền bạn đã lập ngân sách chi tiêu như đã nói ở trên.

- Chuyển lương của bạn vào một tài khoản cố định, sau đó thiết lập để tài khoản này tự động chia ra 3 tài khoản khác nhau.

- Chỉ sử dụng thẻ ATM, thẻ ghi nợ hoặc thẻ tín dụng cho tài khoản dùng chi trả sinh hoạt hằng ngày, còn các khoản còn lại thì không làm thẻ. Bởi nếu bạn dễ dàng rút tiền từ các tài khoản tiết kiệm thì bạn sẽ mau chóng động đến nó thôi.

Tiết kiệm

Tài khoàn này cho phép tôi chuẩn bị tài chính cho những mục tiêu lớn trong tương lai.

Ngay cả khi bạn đang độc thân thì tiết kiệm vẫn rất quan trọng. Bạn nên chuẩn bị tài chính vững vàng để chuẩn bị cho cuộc sống hôn nhân.

Các thông tin hữu ích:

- Tổ chức một đám cưới ở Singapore tốn kém hơn nhiều so với những gì người ta vẫn nghĩ. Mỗi cặp đôi ở Singapore chi khoảng 110.000 đô để tổ chức đám cưới trong mơ rồi sau đó phải gồng mình trả nợ. Riêng tiệc cưới tổ chức ở khách sạn đã ngốn hơn 40.000 đô. Nên nhớ rằng, đám cưới chỉ một ngày, hôn nhân là cả đời.

- Theo hãng thiết kế nhà Qanvast, số tiền trung bình dành cho sửa chữa nhà cửa năm 2014 vào khoảng 56.000 đô. Tính cả số tiền tổ chức đám cưới thì cần một khoản lớn bạn phải tiết kiệm dần mới có.

- Nếu bạn dự định mua xe ô tô, bạn phải có ít nhất 40% tiền mua xe thì mới có thể vay. Một chiếc Toyota Corolla mới chẳng hạn, bạn phải có ít nhất 40.000 đô thì mới có thể mua trả góp.

|

Tổ chức đám cưới, mua xe là những việc cần dùng nhiều tiền, bạn nên tiết kiệm dần từ khi còn trẻ

Quỹ cho chăm sóc sức khỏe

Nhiều người không quan tâm đến khoản dành cho chăm sóc sức khỏe, các tình huống ốm đau. Nhưng trên thực tế, quỹ này rất hữu dụng khi bất thình lình trong nhà có người ốm đau phải vào viện.

Một số mẹo hữu ích:

- Trích một phần lương dành riêng cho quỹ này trong vòng nửa năm thôi là đủ để bạn trang trải các tình huống khẩn cấp cho cả năm.

- Cân nhắc xem có nên dùng một phần quỹ khẩn cấp này để mua trái phiếu chính phủ hay không. Nếu mua thì quỹ này cũng giống như gửi tiết kiệm, bạn sẽ có lãi.

|

Nếu không am hiểu về đầu tư, bạn chỉ cần thực hiện những điều kể trên là bạn đã có thể tạo lập một nguồn tài chính vững vàng

Mua bảo hiểm

Đó là cách để tôi chuẩn bị tài chính cho những người thân đang sống phụ thuộc vào tôi. Và đó cũng là cách tôi chuẩn bị cho tương lai, ví dụ khi ốm đau, tai nạn, tôi sẽ không trở thành gánh nặng tài chính cho gia đình.

Mẹo hữu ích:

- Mua bảo hiểm bảo đảm cho bản thân. Hầu hết chúng ta đều không cần bảo hiểm cho ngày nghỉ hưu, mà là để những người đang sống phụ thuộc vào ta không lệ thuộc vào nguồn tài chính của ta trong tương lai.

- Luôn so sánh các gói bảo hiểm từ các công ty khác nhau. Bởi giá chênh nhau giữa các công ty là khá lớn.

- Hãy hỏi người tư vấn bảo hiểm cho bạn xem là ông ta được chia phần trăm như thế nào. Có kiếm được hơn khi bán cho 1 người và 1 nhóm người, nếu giới thiệu thêm người mà có thêm hoa hồng thì đây là cơ hội cho bạn.

Cẩn thận việc đầu tư

Thị trường đầu tư và triển vọng sinh lời rất hấp dẫn, nhưng đừng mù quáng mà lao vào khi chưa có sự tìm hiểu và chưa lên kế hoạch.

Đầu tư là phải dài hạn và chỉ nên đầu tư khi chúng ta có một khoản không dùng trong vòng 10 năm tới. Chỉ cần thực hiện những điều kể trên là bạn đã có thể tạo lập một nguồn tài chính vững vàng.

Tạo lập nguồn tài chính ổn định cho bản thân giống như một cuộc chạy bền chứ không phải là chạy nhanh 100m.

Theo Vietnamnet