Trường hợp “không có tên trong danh sách”

Ngày 28/11/2018, Ngân hàng Nhà nước tổ chức lễ trao quyết định cho phép áp dụng trước thời hạn các quy định về tỷ lệ an toàn vốn tối thiểu theo Thông tư 41/2016/TT-NHNN (Basel II - phương pháp tiêu chuẩn) cho hai thành viên đầu tiên là Ngân hàng Ngoại thương (Vietcombank) và Ngân hàng Quốc tế (VIB).

Buổi lễ có sự tham dự của đại diện 7 ngân hàng thương mại khác - những thành viên được Ngân hàng Nhà nước lựa chọn thí điểm triển khai Basel 2.

Điểm đáng chú ý hơn cả, tại buổi lễ có đại diện hai ngân hàng thương mại khác được mời tới dự. Họ “không có tên trong danh sách” được chọn trước đây, và một trong hai trường hợp này là Ngân hàng Tiên Phong (TPBank).

Đáng chú ý và bất ngờ. Thứ nhất, TPBank không có tên trong nhóm được lựa chọn thí điểm nói trên; hai là, đây lại chính là ứng viên đã nộp hồ sơ đăng ký áp dụng Basel II ngay trong năm 2018.

Nhìn lại, năm 2014, Ngân hàng Nhà nước lựa chọn 10 ngân hàng thương mại đầu tiên thí điểm triển khai Basel II. Khi đó TPBank vẫn đang trong quá trình tự tái cơ cấu, sau khi từng rơi vào diện ngân hàng yếu kém. Và chỉ sau 5 năm, tái cơ cấu thành công, thành viên này tiếp tục tạo bất ngờ nói trên.

Trong đợt “sát hạch” tiếp theo, từ tháng 5/2019, TPBank chính thức trở thành một trong số ít ngân hàng thương mại đầu tiên của Việt Nam vượt rào thành công, áp dụng chuẩn mực Basel II trước thời hạn.

Nếu tách khỏi quá khứ hơn 5 năm trước, sự có mặt của đại diện TPBank tại buổi lễ trên lại không hẳn gây bất ngờ. Vì, ngân hàng này đã tái cơ cấu thành công, tạo sự trở lại ấn tượng và vượt trội trong hệ thống về các chỉ tiêu kết quả hoạt động những năm gần đây.

Điểm được quan tâm còn lại là sự trở lại ấn tượng đó, vượt trội về tăng trưởng các chỉ tiêu đó có chắc chắn và bền vững hay không.

Vừa tiến vừa nắm chắc lợi nhuận

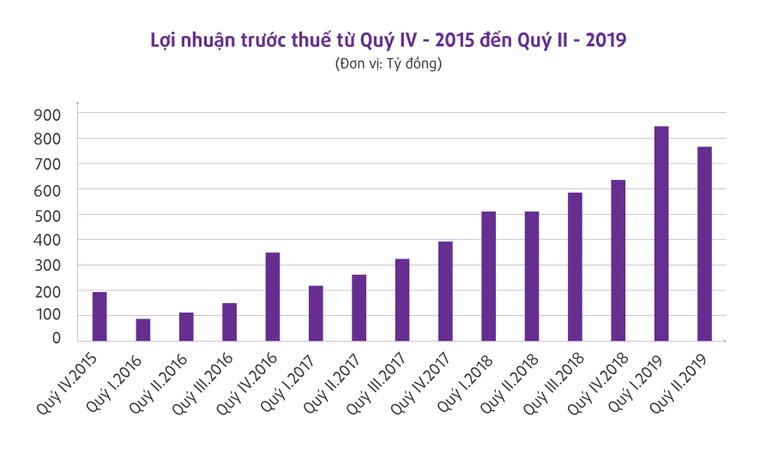

Giữ thông lệ là thành viên đầu tiên trong hệ thống cập nhật một cách nhanh nhất kết quả kinh doanh từng quý những năm gần đây, TPBank tạo chú ý bằng tốc độ tăng trưởng lợi nhuận vượt trội.

Hơn ba năm qua, mức độ tăng trưởng lợi nhuận từng tính bằng lần tại đây được chú ý.

Ban đầu, sau khi tái cơ cấu, mẫu số lợi nhuận tham chiếu còn thấp, mức độ tăng trưởng theo đó xác lập cao. Nhưng, sau nhiều quý tích lũy, mẫu số đó lớn và mở rộng, TPBank vẫn tiếp tục tạo tăng trưởng mạnh.

Cập nhật mới nhất, kết thúc 6 tháng đầu năm 2019, tổng lợi nhuận trước thuế của TPBank đạt 1.620 tỷ đồng, tăng 596 tỷ đồng, tương đương hơn 1,5 lần so với cùng kỳ, đạt 50,6% kế hoạch đại hội đồng cổ đông đề ra.

Biểu đồ lợi nhuận của TPBank từ quý IV – 2015 đến quý II - 2019 |

Theo đó, tốc độ tăng trưởng lợi nhuận tại đây vẫn tiếp tục duy trì ở mức cao; TPBank từ hiện tượng “ngựa ô lợi nhuận” đang trở thành “ngựa chiến” trong hệ thống ngân hàng thương mại Việt Nam. Nhưng, như trên, lợi nhuận và tốc độ tăng trưởng đó có bền vững hay không?

Trước hết, kết quả trên được chiết xuất và “đóng dấu” bằng các chuẩn mực của một thành viên đã áp dụng Basel 2. TPBank đã được Ngân hàng Nhà nước cho phép áp dụng chuẩn mực này trước thời hạn từ tháng 5/2019, tức kỳ báo lãi trên đã được áp chuẩn.

Nhìn sang nợ xấu, tỷ lệ công bố chỉ ở mức 1,47%, đã được trích lập dự phòng rủi ro đầy đủ. Tuy nhiên, cũng như nhiều thành viên khác, TPBank còn có một phần nợ xấu đã bán sang Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC). Việc xử lý số dư tại VAMC mới được xem là “đưa nợ xấu về 1 sổ”, tỷ lệ nợ xấu thấp một cách thực chất.

Trong 6 tháng đầu năm 2019, TPBank cho biết còn trích thêm dự phòng cho trái phiếu đặc biệt VAMC là 224 tỷ đồng. Đáng chú ý, trong kỳ đã chủ động mua lại tới gần 330 tỷ đồng và số dư trái phiếu đặc biệt VAMC cuối kỳ chỉ còn hơn 426 tỷ đồng. TPBank đặt kế hoạch tất toán toàn bộ số dư còn lại đó trong năm nay.

Như vậy, với việc tất toán toàn bộ trái phiếu và sạch nợ xấu tại VAMC, TPBank sẽ trở thành một trong số ít ngân hàng thương mại làm được điều này, sau kết quả áp Basel II. Sạch nợ tại VAMC, “chất lượng lợi nhuận” theo đó càng cao hơn, chắc chắn hơn và triển vọng bớt áp lực hơn trong tương lai.

Nhìn vào cơ cấu lợi nhuận, TPBank cũng cho thấy mức độ nắm chắc kết quả đạt được do tỷ trọng đóng góp lớn từ dịch vụ, cũng như tăng trưởng mạnh ở cấu phần này thay vì dựa quá nhiều vào tín dụng mà tiềm ẩn rủi ro.

6 tháng đầu năm 2019, thu nhập từ hoạt động dịch vụ của ngân hàng này tăng rất mạnh, đạt 605 tỷ đồng, tăng gần gấp đôi so với cùng kì 2018. Đây cũng là kết quả của hướng chiến lược phát triển ngân hàng bán lẻ, đẩy mạnh định vị và cạnh tranh các dịch vụ ngân hàng số mà TPBank xác định ngay khi bắt tay vào tái cơ cấu giai đoạn trước.