|

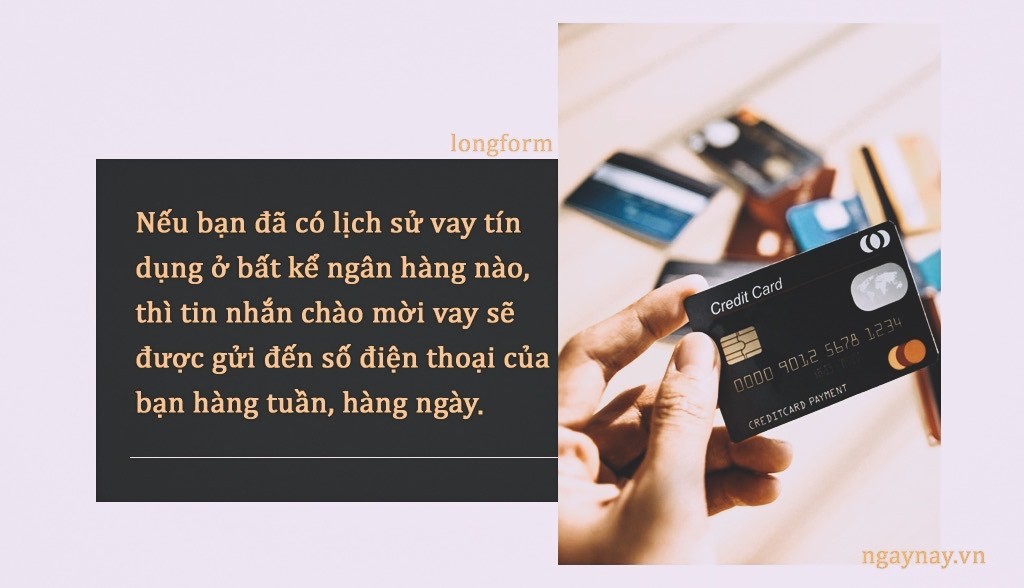

“Bạn đã đủ điều kiện vay tiền mặt tại công ty tài chính chúng tôi, lên đến 50 triệu VND trả góp tối thiểu 604.000VND/ tháng. Chỉ cần CMND. Soạn TM gửi **66 (miễn phí) để đăng ký ngay...”. Ban đầu là những tin nhắn như thế, rất khuyến khích, rất nhẹ nhàng, rất dễ dàng. Nếu bạn chưa bao giờ vay tín dụng tiêu dùng, những tin nhắn này sẽ gửi đến hàng tháng. Nhưng nếu bạn đã có lịch sử vay tín dụng rồi, ở bất kể ngân hàng nào, thì tin nhắn chào mời vay sẽ được gửi đến số điện thoại của bạn hàng tuần, hàng ngày, thậm chí vài lần một ngày. Đương nhiên, những người đang có nhu cầu vay nhưng không có tài sản giá trị hoặc không rành về thủ tục ngân hàng sẽ “cắn câu”.

Anh Minh, hiện làm việc tại một công ty kinh doanh games có tiếng, đã bị làm phiền suốt... 7 năm, chỉ vì một cái gật đầu. Năm 2013, anh Minh nghe mời mọc bùi tai vay của công ty tài chính một khoản trả góp 25 triệu để mua xe gắn máy. Một trong những điều kiện đi kèm là phải cung cấp số điện thoại người thân, và anh Minh đã cung cấp số của mẹ ruột mình. Sau 6 tháng, mỗi tháng đóng cả vốn lẫn lãi khoảng 2,3 triệu đồng, tính toán thấy lãi cao quá, anh Minh bèn vay người nhà để trả công ty tài chính này một lần dứt điểm.

Ai ngờ, lịch sử tín dụng tốt ấy khiến anh Minh và gia đình rơi vào nhóm... khách hàng tiềm năng. Từ ấy, không chỉ anh Minh mà cả mẹ anh cũng bị telesale của công ty tài chính gọi hỏi có muốn vay tiền hay không. Có ngày thì 1 2 lần, có ngày 3-4 lần. Thường thì anh Minh chỉ nhẹ nhàng đáp không có nhu cầu rồi cúp máy. Và sự quấy rầy này kéo dài từ 2013 cho đến tận 2019.

|

|

Chị B.N. đang công tác tại một kênh truyền hình lớn, chị cũng có xuất hiện với vai trò biên tập viên dẫn chương trình, được công chúng biết đến. Vài ngày qua, không chỉ chị B.N. mà toàn thể bạn bè, đồng nghiệp, thậm chí lãnh đạo cơ quan chị đang công tác bị quấy rối bởi các tin nhắn, cuộc gọi từ sáng sớm đến nửa khuya của những số điện thoại lạ, xưng là từ một công ty tài chính.

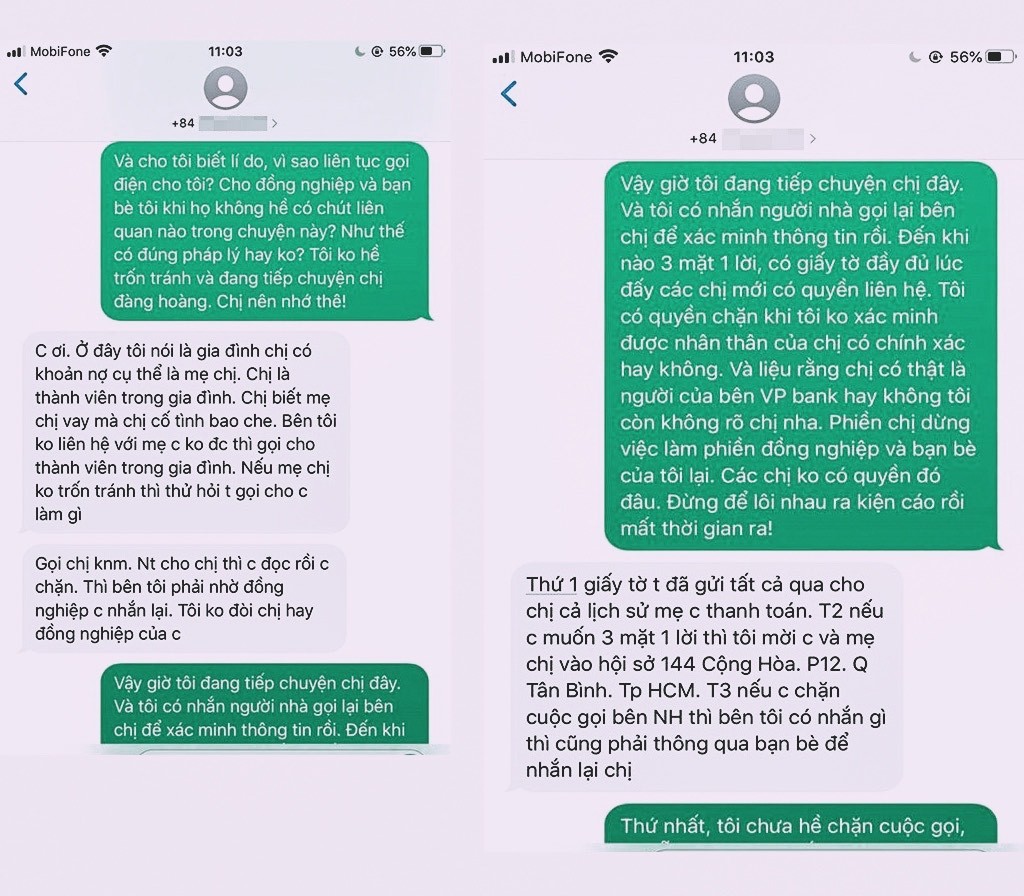

Nguồn cơn là mẹ ruột chị B.N. có vay một khoản tiền mặt tiêu dùng của công ty tài chính này, sau vài tháng trả đều, thì 1 tháng bà trả chậm. Tuy người vay đã chủ động thương lượng xin trả chậm và chấp nhận phạt (công ty tài chính này phạt khá nặng và cộng dồn vào nợ gốc), nhưng nắm được thông tin con gái bà là chị B.N. công tác tại cơ quan uy tín, nên bên công ty tài chính bèn tiến hành chiến dịch “khủng bố” (cách gọi của chị B.N.).

Hàng chục, hàng trăm số điện thoại gọi theo kiểu tra tấn bất kể giờ giấc, và nói chuyện bằng một giọng điệu câng câng ngang phè, không cần biết người bên kia nói gì, chỉ chốt một thông điệp: Bảo bà H. (mẹ chị B.N.) trả nợ chúng tôi.

|

Khi chị B.N. cố gắng trần tình rằng khoản vay đó là của mẹ chị, không liên quan đến những người khác, thì bên kia thản nhiên đáp rằng: “Bên tôi không liên hệ với mẹ chị được thì gọi cho thành viên trong gia đình. Gọi chị không nhấc máy thì bên tôi phải nhờ đồng nghiệp chị nhắn lại. Tôi không đòi chị hay đồng nghiệp của chị”.

Cho đến thời điểm này, chị B.N. quyết định đứng ra trả nợ thay mẹ, nhưng việc thanh toán này sẽ lại phải qua các kênh thanh toán trung gian như M.M hoặc TGDĐ. Do đó mong muốn của gia đình chị B.N là việc trả tiền có sự chứng kiến của cơ quan công an là không khả thi. Vì thế, không có gì đảm bảo sau khi đã trả nợ, gia đình chị B.N. không tiếp tục bị quấy rối.

|

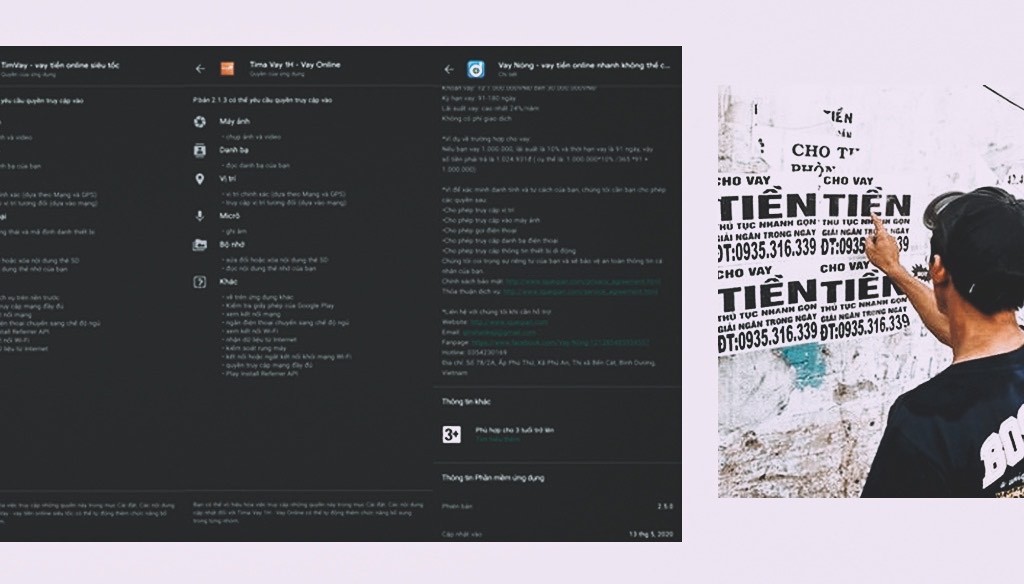

Để vay được tiền từ các công ty tài chính, thông thường khách hàng sẽ phải cài đặt 1 ứng dụng trên điện thoại: Vay tiêu dùng, thẻ, bảo hiểm qua Apple Store hoặc Google Play. Đây là 1 trong những điều kiện vay vốn phổ biến của các công ty tài chính. Ngay khi cài đặt, ứng dụng này sẽ yêu cầu truy cập vào gần như tất cả mọi ngóc ngách trên smartphone của khách hàng như máy ảnh, bộ sưu tập hình ảnh, danh bạ, các tập tin và định vị vị trí của khách hàng.

|

Đây là lý do tại sao ngay khi khách hàng quá hạn, các công ty tài chính có thể ngay lập tức sử dụng các thông tin thu thập được từ điện thoại khách hàng như các mối quan hệ trên mạng xã hội, số điện thoại của người thân, và cả việc định vị để tìm kiếm vị trí cư trú hiện tại của khách hàng. Tiếp đó, những người không hề liên quan đến khoản vay sẽ “được” nhân viên thu nợ của công ty tài chính gọi điện yêu cầu tác động đến “con nợ”, việc gọi điện này được thực hiện theo phương thức khủng bố, gọi liên tục bất kể ngày đêm. Thậm chí, các công ty tài chính còn can thiệp vào cả các mối quan hệ trên mạng xã hội của khách hàng.

Cuối năm 2019, chị Lưu Minh Phượng ở Hà Nội bất ngờ thấy ảnh của mình và con trai xuất hiện trên mạng xã hội kèm với bài viết và những hình ảnh cực kỳ bẩn thỉu. Nội dung các bài viết vu khống chị Phượng và một số người khác là tòng phạm, đồng lõa lừa đảo với bà H.T.T.N. – người quen của chị Phượng - đang có một khoản nợ với một ngân hàng. Sau khi tìm hiểu, chị Phượng được biết đây là nhân viên của một công ty thu hồi nợ vốn thực hiện nhiệm vụ đòi nợ các khoản vay đã quá hạn cho ngân hàng đó. Ngoài những bài đăng vu khống và xúc phạm cá nhân trên mạng xã hội, chị Phượng còn nhận được rất nhiều cuộc gọi, tin nhắn khủng bố tinh thần, thậm chí là đe dọa tới tính mạng cá nhân, gia đình.

Đây là một trong nhiều phương pháp để thẩm định khách hàng cũng như quản trị rủi ro của đa số công ty tài chính đang hoạt động hợp pháp tại Việt Nam. Hiện tại có rất nhiều những ứng dụng cho vay tiền tín chấp xuất hiện trên internet. Chỉ cần cài ứng dụng, khai báo thông tin, chấp nhận những yêu cầu của đơn vị cho vay là ngay lập tức có thể vay số tiền từ 10 đến 30 triệu đồng. Và cũng đồng thời trao cho công ty tài chính tất cả thông tin cá nhân, kể cả những thông tin nhạy cảm vì những ứng dụng này có thể truy cập vào tất cả các tệp tin trên điện thoại di động của con nợ.

|

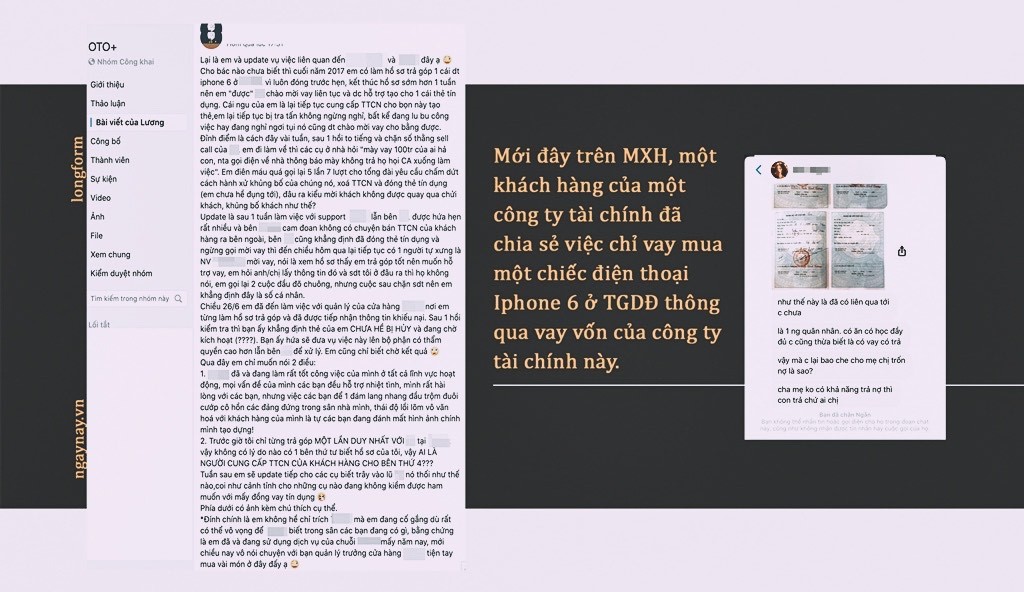

Việc đồng ý cung cấp thông tin cá nhân cho công ty tài chính để được vay vốn là thoả thuận tự nguyện của bên vay. Nhưng khi nhu cầu về tài chính thúc ép, hầu như không ai nghĩ đến những hệ luỵ, phiền phức mình sẽ gặp phải trong tương lai. Mới đây trên mạng xã hội, một khách hàng của một công ty tài chính đã chia sẻ việc chỉ vay mua một chiếc điện thoại Iphone 6 ở Thế giới di động thông qua vay vốn của công ty tài chính này, trả nợ đầy đủ nhưng bị ép phải nhận thêm thẻ tín dụng rồi bị gọi điện dọa nạt, vu khống cả gia đình. Sau khi huỷ thẻ thì thông tin cá nhân lại được tiếp tục “bán” cho một công ty tài chính khác chào mời vay vốn tiếp. Vụ việc này sẽ được Ngày Nay phản ánh trong một bài viết khác cụ thể hơn về những kẽ hở trong thẩm định khoản vay và cả việc tiếp tay của nhân viên bán hàng ở các trung tâm điện máy với nhân viên cho vay tín chấp “quay quắt” khách hàng.

Đằng sau các ứng dụng cho vay tiền này là các công ty tài chính thực hiện một nghiệp vụ tín dụng mới xuất hiện ở Việt Nam trong thời gian gần đây. Nghiệp vụ cho vay ngang hàng P2P Lending là hoạt động mà các cá nhân nhận được khoản vay trực tiếp từ người khác, loại bỏ vai trò người trung gian của các tổ chức tài chính. Các trang web tạo điều kiện cho vay ngang hàng đã tăng đáng kể kèm theo các ứng dụng cùng tên. Bản chất của P2P Lending là mô hình kinh doanh mới, dịch vụ sáng tạo dựa trên nền tảng công nghệ số kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư) mà không thông qua trung gian tài chính. Theo đó, “công ty P2P lending” cung cấp nền tảng giao dịch trực tuyến (platform) để người đi vay kết nối, trực tiếp vay mượn người cho vay. Toàn bộ hoạt động vay, trả nợ (gốc, lãi) giữa người đi vay và người cho vay được nền tảng giao dịch trực tuyến ghi nhận và lưu trữ bằng các bảng điện tử, số hoá.

Trong số 40 công ty P2P đang hoạt động ở Việt Nam, 10 đơn vị có nguồn gốc từ Trung Quốc và một số công ty từ Indonesia và Singapore. Một số trong 40 doanh nghiệp này đã có những hoạt động biến tướng, vi phạm pháp luật về ngân hàng. Hình thức biến tướng chủ yếu là, thay vì làm trung gian kết nối thông tin, số công ty này huy động tài chính đa cấp để lừa đảo, chiếm dụng vốn; huy động vốn để cho vay tràn lan, phát sinh nợ xấu, mất khả năng thanh toán và thực hiện chức năng thanh toán trung gian bất hợp pháp nhằm chiếm dụng vốn, lừa đảo.

Hiện Ngân hàng Nhà nước đang xây dựng phương án thí điểm loại hình kinh doanh này và dự kiến đưa P2P vào nhóm ngành nghề kinh doanh có điều kiện. Tức là tất cả các đơn vị hoạt động P2P ở Việt Nam đều đang hoạt động chui, không phép.

|

Bài: Gia Hiền - Tùng Anh

Thiết kế: Mẫn San