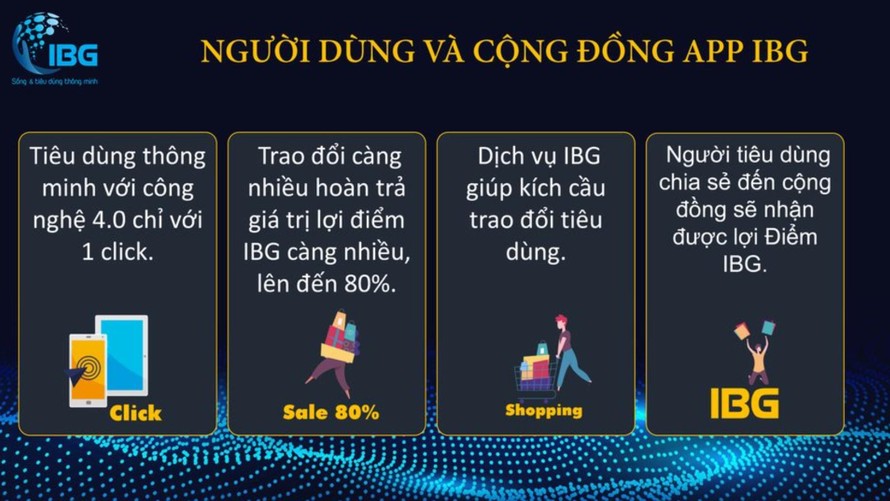

Cashback 80% và ăn hoa hồng theo nhiều cấp

Ứng dụng MyAladdinz tại Việt Nam được điều hành bởi Apota Education, có trụ sở tại Văn Quán (Hà Đông, Hà Nội), được thành lập vào tháng 11/2019, đăng ký hoạt động kinh doanh 34 ngành nghề, trong đó ngành nghề chính là giáo dục không xác định theo cấp độ tại các trung tâm đào tạo bồi dưỡng.

Giống như IBG, ứng dụng MyAladdinz tự quảng cáo cung cấp nền tảng trung gian kết nối các chủ cửa hàng (người bán) và khách hàng (người mua). MyAladdinz có thể thanh toán các loại hóa đơn điện, nước, bảo hiểm, trả góp ngân hàng, mua nhà, xe… Người sử dụng sẽ nhận được lợi ích vô cùng lớn khi được hoàn tiền lên đến 80% giá trị hóa đơn nếu thanh toán qua ứng dụng này, thanh toán càng nhiều sẽ được hoàn trả càng nhiều. Các sản phẩm dịch vụ được trao đổi, giao dịch bằng đồng Gem (một loại tiền điện tử không được công nhận tại Việt Nam) và điểm thưởng Point do chủ sở hữu quy định.

Tương tự IBG, người chơi muốn tham gia vào MyAladdinz bắt buộc phải có mã giới thiệu từ người chơi trước. Sau khi tạo tài khoản và xác thực danh tính, người chơi có thể nạp Gem vào tài khoản theo tỷ lệ 1 Gem = 1 USD, tối thiểu lần nạp đầu là 100 Gem. Dựa trên số điểm tích lũy của người chơi sau mỗi lần giao dịch, mỗi ngày MyAladdinz sẽ hoàn 0,2% Point thành đồng Gem cho đến khi hoàn đủ 80% giá trị để người dùng tiếp tục mua sắm, giao dịch sản phẩm trên ứng dụng này.

Cả MyAladdinz và IBG đều có cách thức lôi kéo người chơi tương tự nhau. Nếu một người chơi kêu gọi được một người khác tham gia vào MyAladdinz hoặc IBG thì hệ thống của những ứng dụng này sẽ trả cho người giới thiệu (gọi là F0) một khoản hoa hồng được trích từ người sau đóng tham gia hệ thống. Cả hai ứng dụng đều chia mức thưởng theo tỷ lệ %, trong khi IBG phân thành 18 cấp bậc thì với MyAladdinz là 15 cấp.

Việc trả thưởng và hoa hồng theo cấp của IBG tương tự như mô hình lừa đảo tài chính Ponzy. Ảnh chụp màn hình |

Đánh lận con đen

Anh Trần Viết Quân, Giám đốc Công ty CP Ứng dụng Di Động Xanh lý giải, cashback cơ bản là mua hàng và được hoàn trả lại một phần tiền, đây là cách mà các doanh nghiệp, người bán hàng giữ khách hàng trung thành của mình. Theo đó, người sử dụng sau khi mua hàng của một doanh nghiệp nhất định sẽ được hoàn trả lại một khoản tiền nhỏ, nằm trong một ví điện tử trung gian hoặc ví của chính sàn giao dịch thương mại điện tử đó, được nhà nước chấp nhận về mặt pháp lý. Sau một thời gian, khách hàng có thể sử dụng số tiền này để tiếp tục mua sản phẩm của đơn vị đó. Như vậy, cashback sẽ tiết kiệm chi phí tiếp thị cho các doanh nghiệp nên được sử dụng phổ biến.

Tuy nhiên, với cách thức cashback lên tới 80% của IBG hay MyAladdinz, anh Trần Viết Quân cho là "đánh lận con đen". Thứ nhất, bản chất IBG không phải là sàn thương mại điện tử được nhà nước cấp phép mà họ chỉ bán hàng hóa thông qua ứng dụng. Thứ hai, đồng tiền mà IBG đang dùng (đồng IBG) không phải là tiền được công nhận trong các sàn thương mại điện tử đủ pháp lý ở Việt Nam, mà nó giống như tiền điện tử. IBG cũng không phải ví điện tử, đồng IBG không có ý nghĩa để cashback được tiền mặc dù họ cho rằng có thể đổi qua USDT (một loại tiền điện tử được một số nơi sử dụng) để quy đổi thành các đồng tiền khác.

Ví dụ, IBG tự nghĩ ra một đồng tiền có tên IBG và tiến hành lôi kéo người dùng theo hình thức cashback bằng chính đồng tiền này. Họ nói rằng, IBG có khả năng quy đổi thành USDT rồi sau đó chuyển thành Việt Nam đồng. Tuy nhiên, đồng IBG muốn giao dịch và đổi USDT thì bắt buộc phải qua một sàn giao dịch tiền điện tử trung gian nước ngoài và được sàn giao dịch này thừa nhận. Muốn như vậy, họ phải tạo ra một sản phẩm có giá trị tương ứng trước. Trong khi IBG dùng chiêu "đánh lận con đen", nhắm vào lòng tham của người dùng là mua sản phẩm sẽ được hoàn tiền 80%. Họ có thể ký hiệu đơn vị tiền là USD hay gì đó để người dùng hiểu lầm nhưng thật sự không có, chỉ là một kiểu lừa đảo biến tướng, giao dịch ngầm đầy rủi ro.

Theo ông Phan Dũng Khánh, Giám đốc Tư vấn Đầu tư của Công ty Chứng khoán Maybank KimEng Việt Nam, những hình thức đầu tư được quảng cáo với lợi nhuận gấp 3 lần trở lên so với ngân hàng thường có dấu hiệu lừa đảo. Với ứng dụng IBG, mô hình hoạt động tương tự với mô hình lừa đảo tài chính kiểu Ponzy. Mô hình Ponzy, đầu tiên nó là trò vay tiền (hoặc huy động) của người đến sau để trả người đến trước. Kẻ đi huy động cam kết trả lợi tức rất cao cho nạn nhân và quảng cáo với họ về những tấm gương đã từng nhận được lợi tức cao trước đó để thu hút người khác gửi tiền vào một dự án nào đó.

Với IBG là dùng tiền thật, mua tiền ảo USDT để gửi vào. Những người này bị hấp dẫn bởi lợi tức cao thậm chí còn giới thiệu thêm những người mới khác. Trò Ponzy về nguyên tắc không thể kéo dài mãi mãi, vì người gửi tiền không phải là không có giới hạn, khi giới hạn này mất đi, đổ bể sẽ xảy ra và thông tin về kẻ chơi trò Ponzy sẽ dần bị lộ tẩy. Hậu quả của trò này là kẻ chủ mưu sẽ đào thoát, để lại thiệt hại rất lớn cho những người tham gia.

MyAladdinz và IBG hoạt động chủ yếu theo nguyên tắc lấy tiền của người tham gia sau để trả lãi suất và hoa hồng cho người tham gia trước. Đây là hình thức trả thưởng, hoạt động huy động vốn theo mô hình đa cấp ẩn dưới hoạt động thương mại điện tử, chưa được Bộ Công Thương cấp phép. Bộ Công an cũng đã cảnh báo các ứng dụng này đang hoạt động chiêu dụ người dùng nhằm huy động vốn trái phép và trả thưởng theo hình thức đa cấp.

Việc các ứng dụng này tự quảng cáo “hoàn tiền 80% giá trị sản phẩm” nhằm lôi kéo càng nhiều nhà đầu tư càng tốt. Trên thực tế, tiền được hoàn chỉ là điểm, chỉ có giá trị nội bộ, không sử dụng được ở các hệ thống bên ngoài. Việt Nam cũng chưa công nhận bất cứ loại hình tiền điện tử và tiền mã hóa nào. Bộ Công an cũng cảnh báo, các tổ chức, cá nhân cần nhận thức rõ đây là hành vi vi phạm pháp luật hình sự, sẽ bị xử lý nghiêm theo quy định.

Theo Luật sư Nguyễn Duy Binh - Công ty Luật Nguyễn Lê Trần và cộng sự, những thông tin mà Công ty TNHH IBG Việt Nam công bố thể hiện ứng dụng IBG cung cấp tính năng hoàn lại 80% giá trị sản phẩm và trả thưởng, hoa hồng theo cấp. Theo đó, hệ thống IBG chủ yếu lấy tiền của người tham gia sau để trả cho người tham gia trước theo mô hình đa cấp kinh điển Ponzy.

Nghị định 81/2018/NĐ-CP ngày 22/05/2018 quy định Hoạt động khuyến mại theo phương thức đa cấp:Doanh nghiệp không đăng ký hoạt động bán hàng đa cấp không được thực hiện khuyến mại theo mô hình đa cấp, trong đó đối tượng khuyến mại gồm nhiều cấp, nhiều nhánh, người trước được hưởng lợi ích từ việc mua hàng của người sau...

Đối với việc giao dịch bằng tiền ảo, Luật sư Nguyễn Duy Binh nhận định, tại Việt Nam việc sở hữu, mua bán, sử dụng các loại tiền ảo như là loại tài sản tiềm ẩn rất nhiều rủi ro cho người dân và không được pháp luật bảo vệ. Hiện tại, Ngân hàng Nhà nước Việt Nam không chấp nhận các loại tiền ảo là tiền tệ cũng như là phương tiện thanh toán hợp pháp tại Việt Nam. Do đó, đồng tiền do công ty sở hữu ứng dụng IBG tự quy định là không hợp pháp, không được công nhận tại Việt Nam.

Do vậy, luật sư lưu ý người dùng cần cẩn trọng, tìm hiểu kỹ trước khi tham gia vào ứng dụng này, tránh nhiều rủi ro, thiệt hại không lường trước.