Tổng dư nợ hơn 1.329 tỷ đồng

BaoVietBank được Thống đốc Ngân hàng Nhà nước cấp giấy phép hoạt động năm 2008 và chính thức khai trương đầu năm 2019. Ngân hàng này giới thiệu là thành viên trẻ nhất của Tập đoàn Tài chính Bảo hiểm Bảo Việt (Tập đoàn Bảo Việt). Đơn vị ra đời hình thành thế chân kiềng Bảo hiểm - Đầu tư - Tài chính - Ngân hàng cho toàn hệ thống Bảo Việt. Đến nay, mạng lưới hoạt động của nhà băng hơn 100 điểm giao dịch gồm: Hội sở chính, văn phòng đại diện TP.HCM, 22 chi nhánh, 34 phòng giao dịch và hệ thống ATM/CRM khắp các tỉnh thành.

BaoVietBank chi nhánh Đồng Nai được Ngân hàng Nhà nước chấp thuận thành lập vào tháng 5/2018, Sở Kế hoạch Đầu tư tỉnh Đồng Nai cấp Giấy chứng nhận đăng ký hoạt động vào tháng 11 cùng năm. Hiện nay, trụ sở đặt tại số 61 đường Đồng Khởi, KP.3, P.Tam Hòa, TP.Biên Hòa. Giám đốc chi nhánh là ông Trịnh Minh Triệu do Chủ tịch Hội đồng Quản trị BaoVietBank quyết định bổ nhiệm năm 2021.

|

BaoVietBank Đồng Nai được Ngân hàng Nhà nước chấp thuận thành lập vào tháng 5/2018. Ảnh: BaoVietBank |

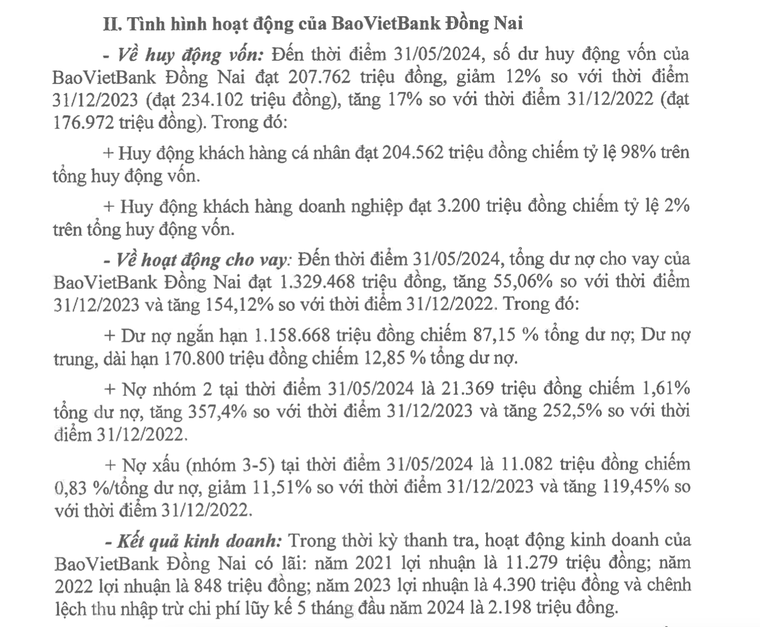

Kết quả kinh doanh của BaoVietBank Đồng Nai trong những năm qua đều có lãi, như: năm 2021 lợi nhuận đạt hơn 11,2 tỷ đồng, năm 2022 là 848 triệu đồng, năm 2023 trên 4,3 tỷ đồng và chênh lệch thu nhập trừ chi phí luỹ kế 5 tháng đầu năm 2024 gần 2,2 tỷ đồng. Tăng trưởng tín dụng của chi nhánh trong những năm qua đều vượt kế hoạch được giao từ 80% đến hơn 151,6%.

Tính đến tháng 5/2024, số dư huy động vốn của BaoVietBank Đồng Nai đạt trên 207 tỷ đồng, giảm 12% so với cuối năm 2023, trong đó chủ yếu từ khách hàng cá nhân với hơn 204 tỷ đồng (chiếm tỷ lệ 98%) còn khách hàng doanh nghiệp là 3,2 tỷ đồng (chiếm tỷ lệ 2%) trên tổng huy động vốn.

Tổng dư nợ cho vay hơn 1.329 tỷ đồng, tăng 55,06% so với cuối năm 2023 và tăng trên 154% so với cuối năm 2022. Trong đó, dư nợ ngắn hạn vượt 1.158 tỷ đồng (chiếm 87,15%); trung hạn và dài hạn hơn 170 tỷ đồng (chiếm 12,85%) trên tổng dư nợ; nợ nhóm 2 tại thời điểm cuối 5/2024 là 21,3 tỷ đồng (tăng 357,4% so với cuối 2023 và tăng 252,5% so với cuối 2022), nợ xấu nhóm 3-5 hơn 11 tỷ đồng (giảm khoảng 11,5% so với cuối 2023 nhưng tăng hơn 119% so với cuối 2022). Tại thời điểm cuối 5/2024, dư nợ cho vay có tài sản đảm bảo là 231 tỷ đồng và không có tài sản đảm bảo gần 1.100 tỷ đồng.

Cho hai doanh nghiệp vay chiếm tới 82,6% tổng dư nợ

Theo tài liệu mà phóng viên thu thập được, Ngân hàng Nhà nước chi nhánh Đồng Nai đưa thông tin tổng dư nợ của hai doanh nghiệp vào diện “…cảnh báo rủi ro”. Theo đó, một công ty sản xuất ô tô và một công ty phân phối có dư nợ gần 1.100 tỷ đồng, chiếm tới 82,6% tổng dư nợ cho vay của BaoVietBank Đồng Nai là hơn 1.329 tỷ đồng, chiếm tỷ lệ 18,62% vốn tự có gần 5.900 tỷ đồng của BaoVietBank, tính tới thời điểm cuối tháng 5/2024.

|

Tình hình hoạt động của BaoVietBank Đồng Nai. |

Cơ quan quản lý cho biết, doanh thu hoạt động kinh doanh của công ty phân phối có chiều hướng giảm theo thời gian, với quy mô doanh thu hoạt động lớn nhưng tỷ suất sinh lợi thấp, tốc độ tăng trưởng lợi nhuận qua các năm giảm mạnh, khả năng thanh toán ngắn hạn thấp, tài sản ngắn hạn chủ yếu là hàng tồn kho, nợ phải trả chiếm tỷ lệ rất lớn so với tổng tài sản và vốn chủ sở hữu.

Từ đó cho thấy tài sản của doanh nghiệp này chủ yếu hình thành từ những khoản nợ, áp lực trả nợ lớn dẫn đến nguy cơ phải đối diện với khó khăn trong việc chi trả các khoản nợ đến hạn, tiềm ẩn nhiều rủi ro. Tính tới thời điểm 5/2024, công ty này nợ hơn 797 tỷ đồng, chiếm 60% tổng dư nợ cho vay của BaoVietBank chi nhánh Đồng Nai và chiếm 13,52% vốn tự có của BaoVietBank.

Nhiều tiêu chí phản ánh tình hình tài chính của công ty sản xuất ô tô có thể ảnh hưởng đến khả năng trả nợ hơn 300 tỷ đồng, như: khả năng thanh toán nhanh các thời điểm cuối 2021, cuối 2022, ngày 30/6/2023 thấp…; khả năng thanh toán tức thời vào những thời điểm vừa nêu cũng thấp; nợ phải trả/vốn chủ sở hữu ở mức cao. Doanh nghiệp sử dụng nợ vay và vốn chiếm dụng khá lớn thuộc đối tượng hạn chế cấp tín dụng theo quy định nội bộ.

Ngoài ra, phần lớn doanh thu và nguồn vốn của công ty dựa trên giao dịch mua bán giữa các thành viên trong nhóm, phát sinh việc vay mượn và chiếm dụng lẫn nhau, cho vay ngắn hạn giữa công ty trong tập đoàn chiếm tỷ trọng cao trong tổng tài sản (khoảng 52%) sẽ khó kiểm soát khi dòng tiền điều chuyển qua lại…, có tính ảnh hưởng dây chuyển khi một hay nhiều công ty trong nhóm khách hàng phát sinh biến động trong hoạt động kinh doanh.

Đặc biệt, cả hai doanh nghiệp này đều không có tài sản đảm bảo cho khoản vay mà chỉ được một tập đoàn bảo lãnh toàn bộ nghĩa vụ. “Tuy nhiên, công ty bảo lãnh bị mất cân đối tài chính….”, theo Ngân hàng Nhà nước chi nhánh Đồng Nai.

Các dữ liệu vừa nêu cho thấy việc bảo lãnh toàn bộ nghĩa vụ trả nợ tại BaoVietBank không đáp ứng điều kiện về tài sản đảm bảo nhưng BaoVietBank Đồng Nai vẫn ghi nhận hạch toán giá trị tài sản đảm bảo theo dõi ngoại bảng trên tài khoản 994 “giá trị tài sản thế chấp, cầm cố” của công ty phân phối 800 tỷ đồng, của công ty sản xuất ô tô 600 tỷ đồng là chưa đúng….

Ngân hàng Nhà nước chi nhánh Đồng Nai đề nghị: “BaoVietBank Đồng Nai cần tăng cường tần suất kiểm tra, giám sát, đánh giá lại tình hình hoạt động kinh doanh, dòng tiền hoạt động kinh doanh, nguồn trả nợ, các điều kiện cam kết cấp tín dụng, theo dõi chặt chẽ việc nhập/xuất/tồn đối với tài sản hình thành từ vốn vay do BaoVietBank tài trợ… để sớm nhận diện được các rủi ro và có giải pháp xử lý tín dụng phù hợp, đảm bảo an toàn và hiệu quả trong hoạt động ngân hàng…”.

Ngoài ra, cơ quan quản lý ngân hàng tại tỉnh này còn chỉ ra hàng loạt các tồn tại, hạn chế, sai phạm… xảy ra tại BaoVietBank Đồng Nai như: công tác thẩm định, xét duyệt cho vay đối với 13 khách hàng (17 khoản vay) có tổng dư nợ liên quan hơn 85 tỷ đồng; công tác kiểm tra, giám sát vốn đối với 13 khách hàng (18 món vay) với tổng dư nợ gần 79 tỷ đồng… cũng như các quy trình hoạt động nội bộ ngân hàng.