Theo SSI Research, trong 48 doanh nghiệp được theo dõi, nhóm ngân hàng (gồm 13 mã) tiếp tục là một trong những nhóm ngành có triển vọng sáng nhất nhờ nền tảng tăng trưởng tín dụng tích cực, chất lượng tài sản được cải thiện và khả năng phục hồi lợi nhuận. Đáng chú ý, nhiều cổ phiếu ngân hàng vẫn được định giá hấp dẫn dù đã tăng đáng kể trong nửa đầu năm.

Thực tế, cổ phiếu ngân hàng đã có giai đoạn khởi sắc trong 6 tháng đầu năm 2026 khi dòng tiền quay trở lại nhóm vốn hóa lớn, trong bối cảnh triển vọng kinh tế tích cực hơn, mặt bằng lãi suất duy trì ở mức thấp và tín dụng tăng tốc. Bên cạnh yếu tố định giá còn hấp dẫn so với mặt bằng chung, kỳ vọng lợi nhuận cải thiện cũng trở thành động lực giúp nhiều cổ phiếu ngân hàng thu hút dòng tiền của nhà đầu tư.

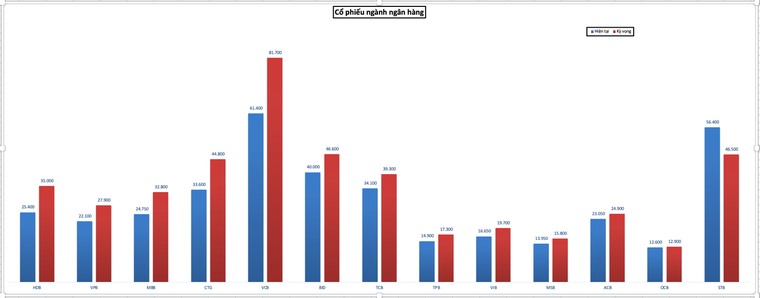

Trong số các ngân hàng được SSI Research theo dõi, VPB được đánh giá là cái tên nổi bật nhất về tốc độ tăng trưởng lợi nhuận. SSI dự báo lợi nhuận trước thuế quý II của ngân hàng này đạt khoảng 10.200 - 10.400 tỷ đồng, tăng từ 64 - 67% so với cùng kỳ năm trước. Động lực đến từ tăng trưởng tín dụng dự kiến khoảng 20% từ đầu năm, cùng sự cải thiện của các nguồn thu ngoài lãi. SSI đưa ra giá mục tiêu trong 12 tháng đối với VPB là 27.900 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 26%.

MSB được SSI Research dự báo lợi nhuận trước thuế quý II đạt khoảng 2.500 tỷ đồng, tăng 62,1% so với cùng kỳ, thuộc nhóm có tốc độ tăng trưởng cao nhất ngành ngân hàng. Động lực chủ yếu đến từ tăng trưởng tín dụng và thu hồi các khoản nợ đã xử lý. SSI định giá cổ phiếu ở mức 15.800 đồng/cổ phiếu, tương ứng kỳ vọng tăng 13,2% trong vòng 12 tháng.

Một trong những cổ phiếu được đánh giá tích cao tiếp theo là HDB. SSI kỳ vọng lợi nhuận quý II của HDBank đạt khoảng 6.800 tỷ đồng, tăng hơn 44% so với cùng kỳ nhờ biên lãi ròng (NIM) phục hồi và thu nhập dịch vụ tăng trưởng. Với giá mục tiêu 35.000 đồng/cổ phiếu, HDB là ngân hàng có dư địa tăng giá lớn nhất trong danh sách nghiên cứu của SSI, lên tới 37,8%.

Đối với MBB, SSI dự báo lợi nhuận quý II đạt khoảng 10.000 tỷ đồng, tăng hơn 33% so với cùng kỳ. Động lực chủ yếu đến từ tăng trưởng tín dụng và hiệu quả hoạt động duy trì ở mức cao. Giá mục tiêu 12 tháng được SSI đưa ra là 32.800 đồng/cổ phiếu, cao hơn khoảng 32,5% so với thị giá tại thời điểm định giá.

Tiếp đó, OCB cũng được dự báo lợi nhuận trước thuế quý II đạt khoảng 1.350 tỷ đồng, tăng 35,1% so với cùng kỳ. Dù kết quả kinh doanh được kỳ vọng cải thiện, giá mục tiêu 12 tháng của cổ phiếu chỉ ở mức 12.900 đồng, tương ứng mức tăng chỉ 2,4%, thấp hơn đáng kể so với nhiều ngân hàng khác trong nhóm nghiên cứu.

|

Chỉ số tăng kỳ vọng cổ phiếu ngành ngân hàng trong 12 tháng tới. |

Ở nhóm ngân hàng quốc doanh, CTG và VCB tiếp tục được đánh giá là những lựa chọn an toàn nhờ chất lượng tài sản tốt và khả năng duy trì tăng trưởng ổn định. SSI dự báo lợi nhuận quý II của VietinBank đạt khoảng 13.800 tỷ đồng, tăng hơn 14%, trong khi Vietcombank đạt khoảng 12.200 tỷ đồng, tăng hơn 10% so với cùng kỳ. Giá mục tiêu trong vòng một năm đối với CTG là 44.800 đồng/cổ phiếu, còn VCB là 81.700 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 33%.

Bên cạnh đó, BIDV được SSI Research dự báo lợi nhuận trước thuế quý II đạt khoảng 9.400 tỷ đồng, tăng 9% so với cùng kỳ. SSI định giá cổ phiếu ở mức 46.600 đồng/cổ phiếu, tương ứng mưc tăng 16,5%, phản ánh kỳ vọng tăng trưởng ổn định của ngân hàng trong bối cảnh tín dụng tiếp tục mở rộng và chất lượng tài sản được duy trì.

Ngoài ra, SSI Research đánh giá lợi nhuận quý II các ngân hàng khác cũng có mức tăng trưởng ấn tượng như: TPBank (25,2%), Techcombank (16,5%). Trong khi đó, VIB gần như đi ngang với mức tăng khoảng 0,2%, còn ACB và Sacombank được dự báo giảm lần lượt 7,3% và 34,4% do chịu áp lực từ nền lợi nhuận cao và chi phí dự phòng.

Xét về định giá, các cổ phiếu TPB, TCB, VIB và ACB cũng đều được SSI đưa ra giá mục tiêu cao hơn thị giá tại thời điểm định giá, trong khi Sacombank là trường hợp duy nhất dự kiến sẽ âm 17,5%, phản ánh quan điểm thận trọng hơn về triển vọng trong ngắn hạn.

Theo SSI Research, triển vọng tích cực của nhóm ngân hàng trong 12 tháng tới được hỗ trợ bởi nhiều yếu tố. Trước hết là tăng trưởng tín dụng được kỳ vọng tiếp tục cải thiện khi hoạt động sản xuất - kinh doanh phục hồi và nhu cầu vốn của nền kinh tế gia tăng. Đây vẫn là động lực lớn nhất thúc đẩy tăng trưởng lợi nhuận của các ngân hàng.

Bên cạnh đó, NIM được kỳ vọng dần ổn định sau giai đoạn chịu áp lực từ chi phí huy động vốn. Khi mặt bằng lãi suất duy trì ở mức hợp lý và cơ cấu nguồn vốn được cải thiện, khả năng sinh lời của các ngân hàng nhiều khả năng sẽ tiếp tục được nâng lên.

Một điểm tựa khác là chất lượng tài sản có xu hướng cải thiện khi nhiều ngân hàng đã chủ động tăng trích lập dự phòng trong các năm trước. Nếu nợ xấu được kiểm soát tốt hơn, áp lực chi phí dự phòng sẽ giảm, qua đó tạo dư địa cho lợi nhuận tăng trưởng.

Ngoài ra, việc đẩy mạnh đầu tư công, phát triển hạ tầng và sự phục hồi của thị trường bất động sản cũng được kỳ vọng sẽ thúc đẩy nhu cầu tín dụng, đồng thời tạo thêm cơ hội tăng trưởng đối với nhiều ngân hàng có tỷ trọng cho vay doanh nghiệp và bất động sản lớn.

Dù vậy, SSI Research cho rằng triển vọng của nhóm ngân hàng sẽ có sự phân hóa mạnh thay vì tăng trưởng đồng đều. Dòng tiền nhiều khả năng sẽ tập trung vào các ngân hàng có khả năng mở rộng tín dụng, chất lượng tài sản tốt, nguồn thu ngoài lãi ổn định và định giá còn hấp dẫn. Trong bối cảnh đó, VPB, HDB, MBB, CTG và VCB là những cổ phiếu được SSI đánh giá có triển vọng nổi bật nhất cả về tăng trưởng lợi nhuận lẫn dư địa tăng giá trong vòng một năm tới.