|

Chứng khoán APG bị hạ triển vọng xếp hạng tín nhiệm xuống mức “không thuận lợi”.

Theo FiinRatings, việc hạ triển vọng phản ánh áp lực gia tăng đối với chất lượng tài sản, hiệu quả hoạt động cũng như khả năng quản trị rủi ro của APG trong bối cảnh thị trường chứng khoán còn nhiều biến động.

Một trong những cơ sở chính dẫn đến việc điều chỉnh triển vọng là danh mục cho vay margin và các khoản phải thu của APG tiếp tục tiềm ẩn rủi ro tập trung cao. FiinRatings cho biết dư nợ cho vay và ứng trước vẫn tập trung lớn vào nhóm khách hàng quy mô lớn, trong khi chất lượng tài sản chưa có nhiều cải thiện rõ rệt so với kỳ đánh giá trước.

Bên cạnh đó, tổ chức xếp hạng tín nhiệm cũng lưu ý đến áp lực thanh khoản và khả năng sinh lời của doanh nghiệp. Trong năm 2025, hiệu quả hoạt động của APG được đánh giá ở mức thấp so với nhiều công ty chứng khoán cùng ngành, trong khi quy mô vốn và năng lực tạo lợi nhuận chưa đủ mạnh để tạo bộ đệm tài chính lớn.

FiinRatings nhận định, hoạt động kinh doanh của APG vẫn chịu tác động đáng kể từ biến động thị trường vốn và áp lực cạnh tranh trong ngành chứng khoán, đặc biệt ở mảng môi giới và cho vay ký quỹ.

Ngoài yếu tố tài chính, tổ chức xếp hạng cũng đề cập đến các thay đổi trong cơ cấu quản trị và chiến lược kinh doanh của doanh nghiệp. Theo đánh giá, quá trình tái cấu trúc và chuyển đổi mô hình hoạt động của APG vẫn cần thêm thời gian để chứng minh hiệu quả thực tế.

Ở chiều ngược lại, FiinRatings cho rằng APG vẫn có một số yếu tố hỗ trợ nhất định như kế hoạch tăng vốn, định hướng tái cơ cấu hoạt động đầu tư và cải thiện quản trị rủi ro trong trung hạn. Tuy nhiên, các yếu tố này hiện chưa đủ mạnh để cải thiện triển vọng tín nhiệm.

FiinRatings cho biết có thể xem xét nâng triển vọng trở lại mức “Ổn định” nếu APG cải thiện đáng kể chất lượng tài sản, giảm mức độ tập trung rủi ro trong danh mục cho vay, đồng thời nâng cao hiệu quả sinh lời và củng cố năng lực vốn.

Ngược lại, xếp hạng tín nhiệm của doanh nghiệp có thể tiếp tục chịu áp lực nếu chất lượng tài sản suy giảm thêm, thanh khoản yếu đi hoặc hiệu quả hoạt động không được cải thiện như kỳ vọng.

|

Quý I, doanh thu APG tăng trưởng tới 242%, tuy nhiên lợi nhuận giảm 41%.

APG bị FiinRatings hạ triển vọng trong bối cảnh hoạt động kinh doanh quý đầu năm nhiều biến động. Theo đó, báo cáo tài chính quý I/2026 của APG cho thấy nhiều mảng màu đối lập. Doanh thu từ các hoạt động cốt lõi bùng nổ, nhưng gánh nặng chi phí tài chính đã bào mòn gần như toàn bộ thành quả.

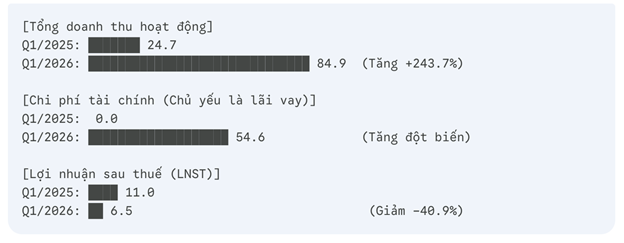

Cụ thể, Theo báo cáo kết quả hoạt động kinh doanh, tổng doanh thu hoạt động của APG trong 3 tháng đầu năm 2026 đạt 85 tỷ đồng, tăng trưởng tới 242% so với mức 24,7 tỷ đồng của quý I/2025.

Cú hích lớn nhất giúp doanh thu APG bứt phá đến từ lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM), chủ yếu là tiền gửi ngân hàng có kỳ hạn. Mục này mang về tới 38 tỷ đồng trong quý I/2026, so với con số chưa đầy 1 tỷ đồng của cùng kỳ năm ngoái.

Bên cạnh đó, hoạt động tự doanh của APG cũng có những tín hiệu tích cực khi lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đạt 21 tỷ đồng (gấp 4,4 lần cùng kỳ). Trong đó, phần lớn là khoản lãi trạng thái chưa hiện thực hóa từ việc đánh giá lại tài sản tài chính (đạt 20 tỷ đồng). Mảng cho vay và phải thu (bao gồm margin và ứng trước) cũng duy trì đà tăng trưởng tốt, đóng góp 22 tỷ đồng vào doanh thu chung.

Tuy nhiên, trái ngược với doanh thu biên lợi nhuận co hẹp vì áp lực chi phí lãi vay. Trong quý I/2026, chi phí tài chính của APG đã tăng đột biến lên mức gần 55 tỷ đồng, trong khi cùng kỳ năm trước công ty không ghi nhận khoản chi phí này. Chi tiết cấu phần cho thấy, chi phí lãi vay đè nặng với 48 tỷ đồng.

Để bảo đảm cho quy mô hoạt động, APG đã duy trì một đòn bẩy tài chính tương đối lớn với nợ phải trả đạt 3.074 tỷ đồng (chiếm 56,3% tổng nguồn vốn). Trong đó, dư nợ vay ngắn hạn lên tới 2.725 tỷ đồng. Việc phát sinh chi phí lãi vay khổng lồ từ các khoản nợ tài trợ này đã trở thành "chiếc phanh" kéo lùi hiệu quả kinh doanh của doanh nghiệp.

Kết quả, sau khi khấu trừ các khoản chi phí hoạt động và chi phí quản lý, Chứng khoán APG chỉ thu về 7 tỷ đồng lợi nhuận sau thuế, sụt giảm tới 41% so với mức 11 tỷ đồng của quý I/2025.

Bên cạnh đó, áp lực thanh toán các nghĩa vụ nợ đến hạn cũng phản ánh rõ nét lên báo cáo lưu chuyển tiền tệ của công ty. Nhìn vào dòng tiền tổng thể, Chứng khoán APG đã rơi vào tình trạng âm dòng tiền thuần trong kỳ gần 98 tỷ đồng.

Cụ thể, dòng tiền thuần từ hoạt động kinh doanh trong quý ghi nhận mức dương hơn 147 tỷ đồng, một phần nhờ doanh nghiệp chủ động thu hồi bớt các khoản tiền gửi kỳ hạn chờ ngày đáo hạn (giảm từ 2.044 tỷ đồng đầu năm xuống còn 1.402 tỷ đồng) và thu hẹp quy mô cho vay margin (giảm gần 100 tỷ đồng).

Dẫu vậy, lượng tiền mặt thu hồi từ kinh doanh không đủ bù đắp cho dòng tiền thuần từ hoạt động tài chính khi mục này âm tới 243 tỷ đồng. Trong quý, APG đã phải chi ra 4.287 tỷ đồng để trả nợ gốc vay, vượt quá số tiền vay mới phát sinh (4.044 tỷ đồng).

Việc dòng tiền tài chính âm nặng đã kéo lượng Tiền và các khoản tương đương tiền của APG tại ngày 31/03/2026 xuống còn 309 tỷ đồng, giảm gần 25% so với thời điểm đầu năm.