Thay tên, đổi vận?

CTCP Chứng khoán Bản Việt (VCSC – mã VCI) đã công bố tài liệu họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2023 với nhiều nội dung quan trọng.

Một nội dung đáng chú ý sẽ được VCSC trình cổ đông thông qua tại ĐHĐCĐ thường niên 2023 là việc đổi tên thành Công ty Cổ phần Chứng khoán Vietcap. Theo VCSC, việc được biết đến với nhiều tên gọi khác nhau như VCSC, Viet Capital Securities, VCI, Chứng khoán Bản Việt đã làm pha loãng sức mạnh thương hiệu của công ty và do đó cần phải nhanh chóng đồng nhất bộ nhận diện thương hiệu.

Mặt khác, tên gọi “Chứng khoán Bản Việt” có thể làm cho khách hàng nhầm lẫn với một số tổ chức trong nước khác có tên tương tự. Trong khi đó, tên gọi “Vietcap” rất ngắn gọn, độc đáo và đã được các nhà đầu tư (đặc biệt là các nhà đầu tư tổ chức) trên thị trường tài chính trong và ngoài nước biết đến.

Tại Đại hội, VCSC sẽ trình cổ đông thông qua kế hoạch kinh doanh năm 2023 với mục tiêu doanh thu hoạt động đạt 3.246 tỷ đồng và lợi nhuận trước thuế 1.000 tỷ đồng. So với kết quả thực hiện năm trước, chỉ tiêu doanh thu giảm 12,4% trong khi chỉ tiêu lợi nhuận giảm 5,6%. VCSC cho biết kế hoạch được xây dựng trên cơ sở VN-Index sẽ dao động quanh 1.100 điểm vào cuối năm 2023.

Theo VCSC, tăng trưởng kinh tế sẽ được hỗ trợ bởi các yếu tố (1) Ngành du lịch được dự đoán sẽ tiếp tục phục hồi ấn tượng trong năm 2023, cầu tiêu dùng tiếp tục phục hồi sau đại dịch và được hỗ trợ tối đa từ nhu cầu du lịch trong nước và sự gia tăng số lượng khách du lịch quốc tế đến Việt Nam, (2) Giải ngân đầu tư công được đẩy mạnh, (3) Việc Trung Quốc mở cửa sau Covid-19 sẽ giúp giá trị xuất khẩu của Việt Nam gia tăng mạnh mẽ và (4) Sự ổn định chính trị, đảm bảo an sinh xã hội thông qua đẩy mạnh và điều chỉnh có hiệu quả Chương trình phục hồi kinh tế trong năm 2023.Bộ phận phân tích của VCSC dự báo tăng trưởng EPS của VN-Index sẽ đạt khoảng 10% năm 2023 tương ứng với P/E dự phóng cho năm 2023 là 9,5 lần.

Mặt khác, CTCK này cũng chỉ ra những rủi ro nhất định có thể ảnh hưởng tới TTCK Việt Nam như (1) Tăng trưởng toàn cầu giảm tốc cao hơn dự kiến dẫn đến gián đoạn lớn hơn đối với hoạt động sản xuất, thương mại và FDI; (2) Lạm phát cao hơn dự kiến khiến lãi suất duy trì ở mức cao hơn trong thời gian dài hơn; (3) Các vấn đề tài chính của các công ty phát triển bất động sản ảnh hưởng đến các ngân hàng và nền kinh tế; (4) Chính sách tài khóa thắt chặt hơn dự kiến; và (5) Các rủi ro khác như cuộc xung đột Nga – Ukraine tiếp tục leo thang.

VCSC dự kiến sẽ chia cổ tức bằng tiền đợt 2/2022 với tỷ lệ 5% qua đó nâng tổng tỷ lệ cổ tức bằng tiền cho năm 2022 lên 12%. Trong năm 2022, ngoài việc tạm ứng cổ tức đợt 1 bằng tiền, VCSC còn phát hành thêm hơn 100 triệu cổ phiếu để trả cổ tức bằng cổ phiếu (tỷ lệ 30%) qua đó nâng vốn điều lệ lên hơn 4.350 tỷ đồng.

Ngoài ra, VCSC còn có kế hoạch phát hành 2 triệu cổ phiếu ESOP với giá 12.000 đồng/cp, chỉ bằng chưa đến một nửa thị giá hiện tại. Thời gian thực hiện dự kiến trong năm 2023 sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận. Cổ phiếu ESOP sẽ bị hạn chế chuyển nhượng 1 năm kể từ khi phát hành.

|

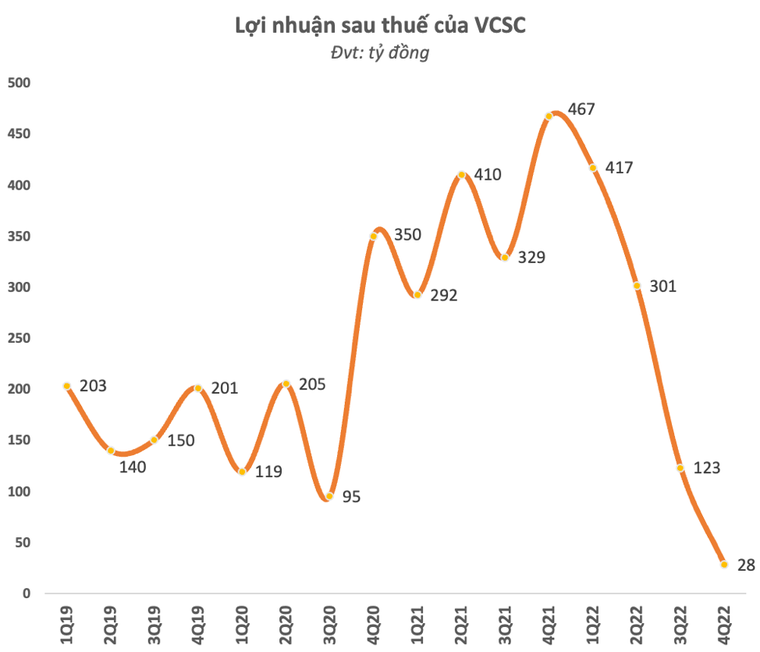

| Luỹ kế cả năm 2022, VCSC ghi nhận doanh thu hoạt động đạt hơn 3.156 tỷ đồng, giảm gần 15% so với cùng kỳ. Lợi nhuận trước thuế đạt gần 1.060 tỷ đồng, giảm 43% so với năm trước. Với kết quả đạt được, CTCK này mới chỉ thực hiện được gần 56% kế hoạch lợi nhuận cả năm đề ra. |

Kinh doanh kém hiệu quả, lợi nhuận lao dốc

Theo báo cáo tài chính quý 4/2022, VCSC ghi nhận doanh thu hoạt động giảm 30% so với cùng kỳ, xuống 796 tỷ đồng do các mảng hoạt động chính kém hiệu quả. Trong đó, đáng chú ý là doanh thu tư vấn tài chính giảm 97% từ 233 tỷ xuống còn 7 tỷ đồng. Mảng môi giới của VCSC ít chịu ảnh hưởng từ thanh khoản thị trường heo hút nhưng cũng tăng trưởng âm với doanh thu giảm nhẹ 2% xuống 210 tỷ đồng.

Hoạt động tự doanh cũng không mấy tích cực khi lãi từ các tài sản tài chính ghi nhận thông qua lãi lỗ (FVTPL) giảm 26% còn 369 tỷ đồng. Trong khi đó, lỗ tự doanh FVTPL 400 tỷ đồng, tăng 82%. Như vậy, tựu chung VCSC lỗ ròng FVTPL 31 tỷ đồng.

Trong khi đó, hoạt động cho vay giao dịch ký quỹ có sự đi lùi. Doanh thu mảng này đạt 162 tỷ đồng, giảm 11% so với quý 4/2021. Tính tới cuối năm 2022, dư nợ cho vay margin và phải thu của VCSC có giá trị 5.279 tỷ đồng, giảm 2.422 tỷ so với đầu năm và giảm hơn 1.330 tỷ đồng so với thời điểm cuối quý 3/2022.

Doanh thu tài chính giảm mạnh 83% xuống còn chưa tới 3 tỷ đồng, ngược lại chi phí tài chính lại tăng mạnh 70% lên 230 tỷ đồng, chủ yếu do ghi nhận khoản chênh lệch lỗ tỷ giá hối đoái và chưa thực hiện gần 106 tỷ đồng.

Kết quả, VCSC lãi ròng 28 tỷ đồng quý 4/2022, giảm tới 94% so với cùng kỳ và là mức lãi thấp nhất trong vòng hơn 7 năm kể từ quý 3/2015.