Thời gian qua thị trường bất động sản liên tục đón nhận những chính sách từ nhà nước nhằm tháo gỡ những khó khăn, vướng mắc. Cụ thể, báo cáo 6 tháng đầu năm 2023 của Bộ Xây dựng chỉ ra, phân khúc bất động sản du lịch đang có sự phục hồi tích cực, với 8 dự án được hoàn thành, đưa ra thị trường 3.385 sản phẩm nghỉ dưỡng và văn phòng kết hợp lưu trú, tăng trên 133% so với quý IV/2022.

Thị trường xuất hiện nhiều tín hiệu tốt, tuy nhiên vẫn còn nhiều khó khăn đeo bám các doanh nghiệp trong ngành. Nhiều chủ đầu tư đã tung các chính sách ưu đãi, chiết khấu khủng nhưng lượng hàng bán ra vẫn không đáng kể. Tình trạng ế ẩm đang xảy ra ở hầu hết các phân khúc bất động sản nghỉ dưỡng trên địa bàn cả nước, đẩy lượng hàng tồn kho lên con số báo động trong nửa thập kỷ qua.

Báo cáo của DKRA Group thống kê số lượng tồn kho condotel lũy tiến đến tháng 6 đã tăng lên 42.364 căn. Trong đó, tổng lượng tồn kho các tài sản nhà liền thổ ven biển tăng lên xấp xỉ 30.000 sản phẩm. Riêng sản phẩm biệt thự biển, tồn kho lũy tiến đến cuối quý II/2023 lên đến 15.000 căn cả miền Bắc và Nam.

Lượng tồn kho lớn tiềm ẩn nguy cơ khủng hoảng dư thừa nguồn cung. Nguyên nhân phần do tâm lý nhà đầu tư e ngại kinh tế suy thoái, phần do nội tại những sản phẩm đã cung cấp ra thị trường chưa được sử dụng hiệu quả. Tình trạng các sản phẩm đã bàn giao nhưng nằm không nhiều năm qua đã vô hình chung ảnh hưởng tiêu cực đến dòng sản phẩm bất động sản nghỉ dưỡng.

|

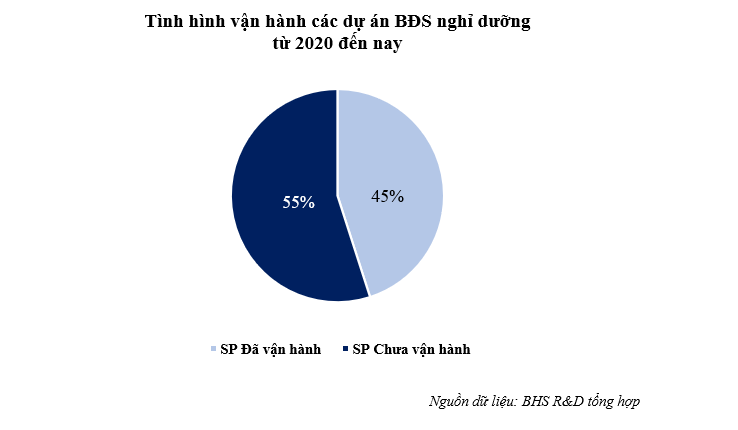

Theo nghiên cứu của bộ phận Nghiên cứu thị trường - BHS Group (BHS R&D), từ năm 2020 đến nay, cả nước có 81 dự án bất động sản nghỉ dưỡng đã và đang trong quá trình bàn giao, cung cấp ra thị trường hơn 44.000 sản phẩm, bao gồm cả cao tầng và thấp tầng. Trong đó có tới 67/81 dự án đã đi vào khai thác vận hành, tương đương với con số gần 20.000 sản phẩm. Đáng chú ý chỉ có 31/67 dự án được vận hành toàn phần, còn lại là các dự án vận hành theo từng phần. Điều này giải thích cho việc chỉ với khoảng 14/81 dự án chưa vận hành nhưng lại có tới hơn 24.000 sản phẩm “bơ vơ”. Vấn đề này xuất phát từ phương thức xây dựng và bán hàng “cuốn chiếu” mà các chủ đầu tư áp dụng khi triển khai dự án với quy mô lớn được chia thành các phân kỳ khác nhau. Đây là cách duy trì dòng tiền cho chủ đầu tư và thu hút khách hàng cho những sản phẩm đang bán tiếp theo.

|

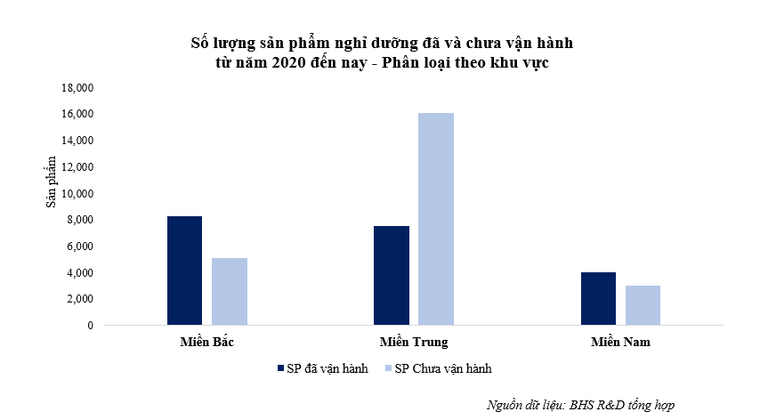

Trong 81 dự án trải dài ở cả 3 miền Bắc - Trung - Nam, miền Trung dẫn đầu với 34 dự án do sở hữu lợi thế đường bờ biển dài nhất, theo sau là miền Bắc và miền Nam với số dự án lần lượt là 29 và 18 dự án. Tỷ lệ thuận với số lượng dự án, lượng sản phẩm nghỉ dưỡng khu vực miền Trung cũng dẫn đầu với hơn 23.500 sản phẩm, chiếm 53% tổng số sản phẩm nghỉ dưỡng đã và đang bàn giao trên cả nước kể từ đầu 2020. Trong đó, có tới 16.000 sản phẩm chưa “sáng đèn” tại khu vực miền Trung, phân bổ chủ yếu ở Khánh Hòa, Bình Thuận, Bình Định và Phú Yên. Miền Bắc còn 5.000 sản phẩm chưa được vận hành, rải rác tại Hoà Bình, Hải Phòng và Phú Thọ. Và miền Nam còn 3.000 sản phẩm chưa được vận hành, số lượng lớn đến từ các sản phẩm ở Kiên Giang.

|

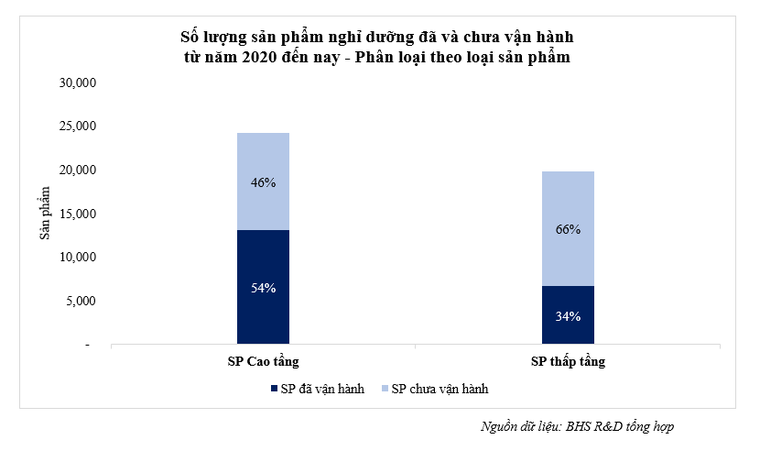

Trong số các sản phẩm nghỉ dưỡng, phân khúc nghỉ dưỡng cao tầng thường là các condotel/căn hộ dịch vụ, loại hình sản phẩm này hấp dẫn khách du lịch vì chi phí thuê hợp lý đồng thời vẫn đảm bảo trải nghiệm đầy đủ tiện ích dịch vụ. Chính vì dễ dàng tiếp cận dòng khách hàng sử dụng cuối nên dòng sản phẩm nghỉ dưỡng cao tầng thường được chủ đầu tư ưu tiên khai thác sau khi hoàn thiện hơn các sản phẩm thấp tầng. Bộ phận BHS R&D ghi nhận từ đầu năm 2020 đến nay, phân khúc nghỉ dưỡng cao tầng có khoảng 24.200 sản phẩm đã và đang bàn giao, số sản phẩm đã được vận hành đạt 54%. Trong khi đó, hơn 19.800 sản phẩm của nghỉ dưỡng thấp tầng chỉ có khoảng hơn 30% sản phẩm đã được hoàn thiện và vận hành, tức còn khoảng hơn 13.000 sản phẩm thấp tầng đang nằm không chờ được khai thác sử dụng.

Ông Hoàng Hữu Minh Dũng – Trưởng ban R&D BHS Group nhìn nhận bên cạnh tình trạng toàn thị trường địa ốc gặp khó do suy thoái kinh tế chung, tỉ lệ lớn các sản phẩm bất động sản nghỉ dưỡng “bơ vơ” do chưa có đơn vị chuyên nghiệp đứng ra khai thác vận hành là một phần nguyên nhân khiến dòng bất động sản nghỉ dưỡng kém hấp dẫn các nhà đầu tư. Giá phân khúc này dự báo tiếp tục đi ngang và sẽ là phân khúc phục hồi chậm nhất.

Hơn 24.000 sản phẩm bất động sản nghỉ dưỡng từ các dự án đã và đang bàn giao nhưng chưa được đi vào vận hành là “điểm đau” của không chỉ các chủ sở hữu mà còn của chính các chủ đầu tư khi các dự án đã bàn giao nhưng thiếu sức sống trầm trọng, không đem lại giá trị như kỳ vọng. Đây là bài toán mà các chủ đầu tư cần đo lường, chuẩn bị kỹ lưỡng về khả năng khai thác vận hành khi tham gia phân khúc này. Vấn đề đặt ra hiện nay là giải pháp nào để các sản phẩm nghỉ dưỡng nói chung và đặc biệt là sản phẩm thấp tầng không bị “bơ vơ”, giảm tải gánh nặng khủng hoảng thừa nguồn cung cho thị trường?