Bài 1: Dễ vào khó thoát, lãi 4.000%/năm!

Chưa lúc nào các trang web và app vay tiền nhanh lại nở rộ như hiện nay với đủ cách thức, chiêu trò, thủ đoạn lôi kéo “con mồi”, chỉ vài thao tác đơn giản trên điện thoại hoặc máy tính là người vay đã sa vào cái bẫy lãi suất theo ngày, theo tuần, theo tháng..., với đa dạng các khoản vay mà một khi đã đặt chân vào thì khó lòng thoát ra được.

|

| Theo Công an TP.HCM, hiện có khoảng 200 ứng dụng cho vay trực tuyến do người nước ngoài cầm đầu. |

Hàng trăm địa chỉ cho vay nặng lãi

Thời gian gần đây, Bộ Công an và Công an các tỉnh, thành phố trên cả nước liên tục trấn áp, bắt giữ các đối tượng cho vay nặng lãi. Mới đây, Công an TP.HCM cho biết, hiện có hơn 200 ứng dụng cho vay trực tuyến do người nước ngoài cầm đầu. Chỉ cần lên Google hay Facebook gõ “vay tiền nhanh” là hằng hà sa số trang web và ứng dụng cho vay hiện ra.

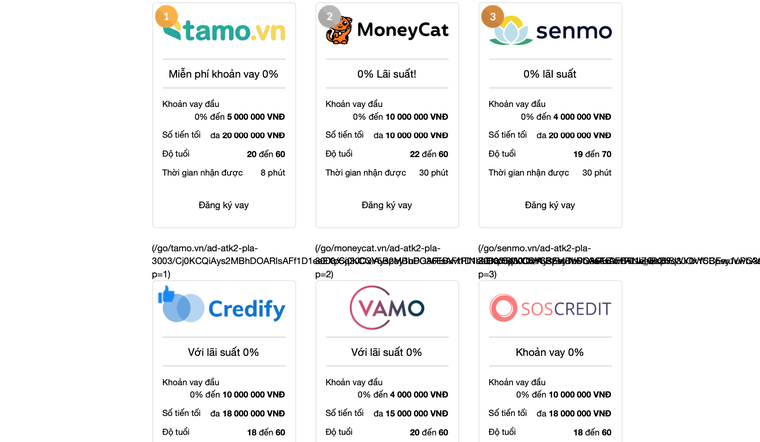

Theo thống kê chưa đầy đủ, một số app có lịch sử lâu năm, từng bị báo chí phản ánh, cơ quan chức năng “sờ gáy” nhưng vẫn hoạt động, trong đó có thể kể đến cái tên như: Tamo, DoctorDong, Senmo, Vayvnd, MM Đồng, Ok vay, Tiger, Flasgvay, Maxvay, Vayvay, Easy vay, Vamo, SOS Credit, Hoa Loa Ken, Ví May Mắn, Ví Lâu Dài, Ví Vay Liền, Ví Liên Hoa, GC Credit, Happy Dong, Thuy Tinh, TT Vay, King Kong, Kim Tự Tháp, Qplus, Sunshine Loan...

Tất cả những trang web, app vay này giới thiệu cho vay khoản tiền từ 500.000 – 20.000.000 đồng. Để làm rõ quy trình cho vay, phóng viên đã tải về điện thoại nhiều app vay như Tamo, DoctorDong, Senmo, Vayvnd và truy cập vào nhiều trang web khác nhau để so sánh thì nhận thấy cách thức đăng ký khoản vay, hồ sơ, thủ tục đều na ná nhau, chức năng của các app cũng tương tự nhau.

Người vay phải sử dụng số điện thoại để đăng ký, chọn khoản vay mong muốn. Sau đó, hệ thống sẽ yêu cầu người vay điền thông tin theo nhiều bước khác nhau, cơ bản gồm: Thông tin cá nhân (họ tên, năm sinh...), địa chỉ liên hệ, thông tin số tài khoản ngân hàng, mức thu nhập tự khai...

Để hoàn tất, các web, app này yêu cầu người vay lần lượt tự chụp ảnh và tải lên hệ thống ảnh chứng minh nhân dân/căn cước công dân 2 mặt; ảnh chụp chân dung chính diện, tay cầm chứng minh nhân dân/căn cước công dân đưa lên giữa ngực và một ảnh chụp góc nghiêng gương mặt người vay, để xét duyệt.

Trong vòng vài phút sau khi hoàn thành xong các bước xác thực hồ sơ, các web, app sẽ yêu cầu người vay nhập mã OTP bằng tin nhắn hoặc cuộc gọi. Mã được nhập, khoản vay được duyệt tuỳ theo lịch sử giao dịch, tuỳ theo khách cũ hay khách mới mà con số chính thức khác nhau. Thời hạn vay cũng rất đa dạng, từ 5 ngày, một tuần đến hai tuần, một tháng. Mức lãi suất tỷ lệ nghịch với thời gian vay, càng ngắn ngày lãi suất càng cao.

Lãi vay lên đến 4.000%/năm

|

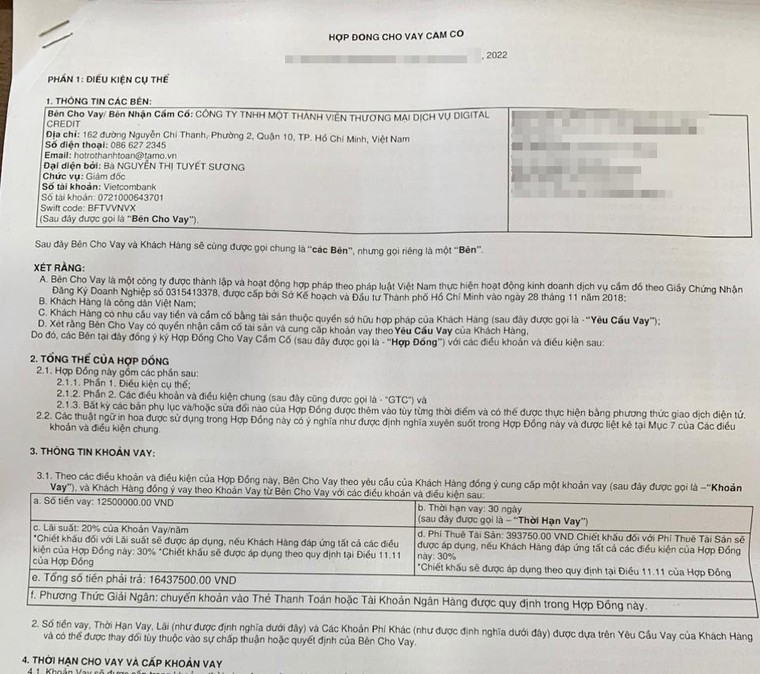

Vay 12.500.000 đồng, sau 30 ngày phải trả 16.437.500 đồng. |

Sau khi cầm cố xe máy để trang trải các chi phí sinh hoạt trong giai đoạn thất nghiệp nhưng cũng không đâu vào đâu, anh N. túng quẫn tìm đến app Tamo có trang web là Tamo.vn, được vận hành bởi Công ty TNHH MTV TM DV Digital Credit để vay tiền xoay sở cuộc sống.

Đây là App khá “nổi tiếng” trong giới vay tiền ăn lời “cắt cổ”. Tamo giới thiệu cho vay từ 1.000.000 đồng – 20.000.000 đồng, xét duyệt hồ sơ chỉ trong 3 phút, không cần chứng từ bảo lãnh hay chứng minh thu nhập. “Nhờ” lịch sử giao dịch “uy tín”, anh N. được phê duyệt khoản vay lên đến 17.000.000 đồng. Tuy nhiên, anh N. chỉ đăng ký vay 12.500.000 đồng.

“Sau 30 ngày, số tiền tôi phải trả là hơn 16.430.000 đồng, chênh lệch hơn 3.940.000 đồng, tương đương 31%/tháng, hơn 377%/năm. Nếu mình trả trễ, số tiền phạt trả chậm lần 1 là gần 470.000 đồng, lần 2 thêm 470.000 đồng, lần 3, lần 4, lần 5 mỗi lần tăng thêm gần 940.000 đồng. Lãi đã cao, tiền phạt cũng cao khủng khiếp. Mình bí quá mới đi vay, họ giới thiệu là công ty tài chính nhưng toàn mấy app cho vay nặng lãi, ăn lời cắt cổ thế này thì chỉ có chết thôi”, anh N. than vãn!

|

DoctorDong cho vay 1.500.000 đồng, trả 1.800.000 đồng sau 10 ngày. |

Tương tự Tamo, app DoctorDong có trang web là doctordong.vn cũng có cách thức cho vay tương tự, được vận hành bởi Công ty TNHH MTV Tư vấn Tài Chính LGC, cung cấp các khoản vay từ 500.000 đồng – 10.000.000 đồng.

Trong vai người vay, phóng viên truy cập vào trang web, chọn khoản vay 2.000.000 đồng. DoctorDong thông báo: “Vui lòng nhập 4 số cuối cùng của số gọi nhỡ vào mã xác nhận để hoàn thành khoản vay”. Chúng tôi thực hiện xong, ngay lập tức 1.500.000 đồng được chuyển về tài khoản, thời hạn trong 10 ngày.

Để dụ người vay, DoctorDong không tính lãi suất cho lần vay đầu tiên. Đến lần vay thứ hai, DoctorDong đã phê duyệt sẵn khoản vay mà không cần đăng ký, phóng viên chỉ cần nhấp vào đường link được gửi về email, nhập mã OTP là khoản vay được chuyển về tài khoản ngay tức khắc. Lần này, DoctorDong vẫn giữ mức giải ngân 1.500.000 đồng, sau 10 ngày phải 1.800.000 đồng, chênh lệch 300.000 đồng, tương đương lãi suất 20%/10 ngày, tức 60%/tháng, 720%/năm.

Website Vayvnd.vn thuộc quản lý của Công ty TNHH Capital Solution. Phóng viên đăng ký khoản vay 2.000.000 đồng trong 14 ngày, chỉ trong vòng 5 phút, tiền được chuyển vào tài khoản ngân hàng. Cùng với đó, một thông báo được gửi vào điện thoại yêu cầu thanh toán tổng cộng 2.700.000 đồng, chênh lệch 700.000 đồng. Như vậy, tổng số tiền lãi phải đóng là 50.000 đồng/ngày, tương ứng 2,5%/ngày, tính rộng ra mức lãi suất này tương ứng 75%/tháng, 900%/năm.

Mức lãi suất cắt cổ này không được Vayvnd.vn thể hiện trong quá trình đăng ký vay, mà bảng mô tả chi phí cho khoản vay được che dấu khéo léo bằng nút “xem thêm” ẩn dưới số tiền đăng ký khoản vay. Người vay nếu không để ý sẽ sập bẫy.

|

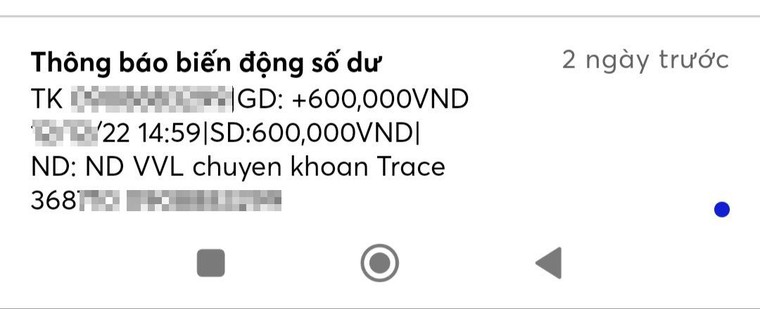

Số tiền thực nhận cho khoản vay 1.000.000 đồng tại Vi Vay Lien là 600.000 đồng. |

Sau khi hoàn tất thủ tục đăng ký tại app “Vi Vay Lien”, phóng viên chỉ được duyệt 1.000.000 đồng. Nhưng số tiền giải ngân thực tế được chuyển vào tài khoản chỉ 600.000 đồng và sau 7 ngày, chúng tôi phải thanh toán cho app này đúng 1.000.000 đồng đã đăng ký.

Thực tế, đến ngày thứ 6 (từ ngày 12/12 – ngày 18/12), app này đã thông báo khoản vay của chúng tôi đã phải thanh toán. Đến sáng 19/12, đúng 7 ngày sau khi đăng ký vay, “chủ nợ” đã thông báo chúng tôi phải “nộp phạt” lãi suất chậm trả 80.000 đồng/ngày. Như vậy, đến lúc này, tổng số tiền thanh toán đã lên đến 1.080.000 đồng/600.000 đồng được giải ngân.

Theo mô tả của “Vi Vay Lien”, nếu bạn vay 1.000.000 đồng, lãi suất là 10% và thời hạn vay là 91 ngày, vậy số tiền phải trả là 1.024.931 đồng. Nhưng thực tế với số tiền vay 600.000 đồng, phóng viên phải thanh toán 400.000 đồng tiền lãi trong 6 ngày, tương ứng hơn 66.000 đồng/ngày. Mức lãi suất này theo tính toán là 11%/ngày, 330%/tháng và tương đương khoảng 4.000%/năm, chưa tính số tiền phạt hàng ngày nếu như chậm trả.

Ngoài ra, trên app Ví Liên Hoa, hạn mức vay 6 ngày là 1.380.000 đồng, số tiền thực nhận là 900.000 đồng, chênh lệch 480.000 đồng, tương 80.000 đồng/ngày, là gần 9%/ngày, một năm là hơn 3.200%.

Khi đến hạn trả nợ, người vay không có khả năng thanh toán, các web, app này sẽ tự động giới thiệu các web, app khác để người vay tiếp tục vay tiền mới, trả nợ tiền cũ. Cứ thế, một cái bẫy khổng lồ được giăng ra, bủa vây người vay tiền. Khi không còn khả năng trả nợ, các web, app cho vay cho người đòi nợ bằng cách gọi điện khủng bố, đe doạ, cắt ghép hình ảnh bôi nhọ danh dự. Người vay phải gánh chịu muôn vàn bi kịch kiểu đòi nợ bất lương.

Ma trận vay app - Bài 2: Bi kịch của nạn nhân vay app