|

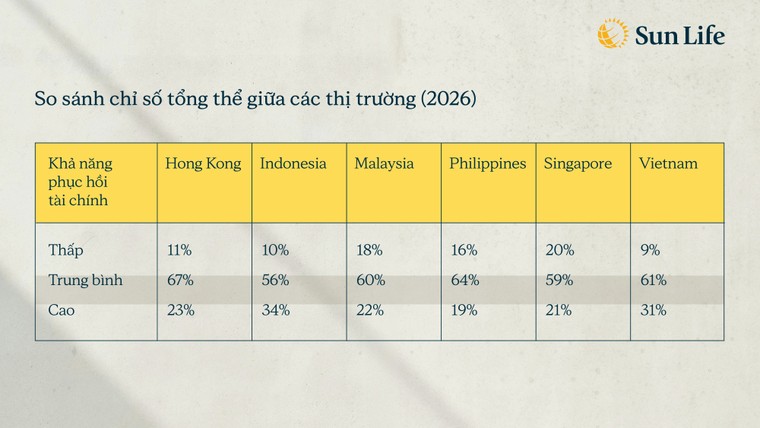

Việt Nam tiếp tục nằm trong nhóm thị trường có năng lực tài chính vững vàng nhất khu vực

Trong bối cảnh kinh tế còn nhiều biến động, Việt Nam vẫn ghi nhận những chỉ số tích cực hơn so với phần lớn các thị trường trong khu vực.

Cụ thể, 31% người Việt được xếp vào nhóm có năng lực tài chính cao, vượt hơn đáng kể so với Singapore (21%), Malaysia (22%) và Philippines (19%). Đồng thời, tỷ lệ người thuộc nhóm năng lực tài chính thấp chỉ 9%, thuộc nhóm thấp nhất trong khu vực. Đáng chú ý, 22% người Việt cảm thấy rất an toàn về tài chính, gần gấp đôi mức trung bình khu vực.

Bên cạnh đó, tỷ lệ người tiêu dùng thiếu tự tin trong việc ứng phó với tình huống tài chính khẩn cấp giảm mạnh từ 21% trong năm 2025 xuống còn 14% trong năm 2026, trong khi nhóm có mức tự tin cao tăng nhẹ (từ 51% lên 53%). Đồng thời, tỷ lệ người cảm thấy không an tâm về tài chính cũng thu hẹp từ 14% xuống 10%.

Những kết quả này cho thấy người Việt vẫn duy trì nền tảng tài chính tương đối vững, đặc biệt ở khả năng duy trì thu nhập và tích lũy – yếu tố quan trọng giúp chống chịu trước biến động.

|

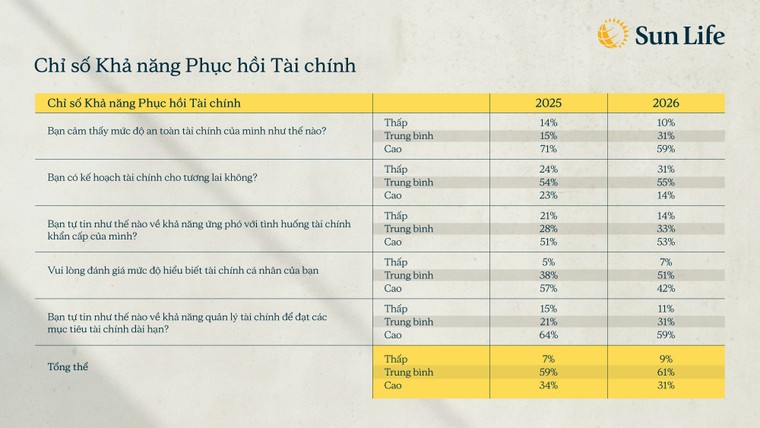

Nhóm có năng lực tài chính cao đang dần thu hẹp trước chi phí sinh hoạt ngày càng tăng

Dù đạt được những cải thiện nhất định, nhóm có khả năng phục hồi tài chính cao đang có dấu hiệu chững lại.

Cụ thể, tỷ lệ người thuộc nhóm có năng lực tài chính cao đã giảm từ 34% từ năm 2025 xuống 31% năm 2026, trong khi nhóm có năng lực tài chính trung bình tăng lên từ 59% đến 61%.

Đồng thời, tỷ lệ người cảm thấy an toàn tài chính ở mức cao giảm đáng kể từ 71% xuống 59%.

Sự dịch chuyển này phản ánh một thực tế: người tiêu dùng không rơi vào trạng thái mất kiểm soát tài chính, nhưng cảm giác “rất vững vàng” đang dần suy yếu dưới áp lực chi phí ngày càng lớn.

Có tới 84% người Việt cho biết lạm phát khiến việc trang trải chi phí hàng tháng trở nên khó khăn hơn, đưa chi phí sinh hoạt trở thành yếu tố tác động lớn nhất đến sức khỏe tài chính hộ gia đình. Các khoản chi thiết yếu như thực phẩm, điện nước và nhiên liệu ảnh hưởng đến gần 96% người tiêu dùng, trong khi chi phí y tế tiếp tục là gánh nặng đáng kể cho 92% người tiêu dùng.

Điều này không chỉ làm giảm khả năng tích lũy, mà còn buộc người tiêu dùng phải thay đổi hành vi tài chính theo hướng phòng vệ.

Các đánh đổi tài chính ngắn hạn ngày càng áp đảo kế hoạch dài hạn

Trước áp lực chi phí, người tiêu dùng đang có xu hướng ưu tiên duy trì tài chính ngắn hạn:

- 33% có dự định rút tiền tiết kiệm để chi tiết, thuộc nhóm cao nhất khu vực;

- 23% cắt giảm hoặc bỏ qua các khoản chi tiêu thiết yếu;

- 12% tạm dừng đóng góp cho quỹ hưu trí hoặc các khoản tiết kiệm cho tuổi nghỉ

hưu

Xu hướng này phản ánh một sự đánh đổi rõ ràng: duy trì ổn định hiện tại nhưng có nguy cơ làm suy yếu nền tảng tài chính tương lai.

Áp lực tài chính cũng đang khiến việc lập kế hoạch dài hạn trở nên kém phổ biến. Có đến 61% người tiêu dùng không có kế hoạch tài chính hoặc chỉ lập kế hoạch dưới 1 năm, trong khi quản lý chi tiêu hàng ngày trở thành ưu tiên hàng đầu. Song song đó, mức độ tự tin vào khả năng đạt mục tiêu dài hạn cũng giảm từ 64% trong 2025 đến 59% trong 2026, cho thấy những áp lực ngắn hạn đang làm gián đoạn hành trình tài chính bền vững của nhiều hộ gia đình.

Người Việt dẫn đầu khu vực về việc sử dụng AI tạo sinh trong các quyết định tài chính

Việt Nam nổi lên là một trong những quốc gia dẫn đầu khu vực về hành vi tài chính số.

Có 75% người tiêu dùng sử dụng AI tạo sinh (Generative AI) để tìm kiếm lời khuyên tài chính – tỷ lệ cao nhất trong số các thị trường được khảo sát. Đồng thời, 73% cho biết sẽ tăng cường sử dụng công nghệ này trong 12 tháng tới, cũng là mức cao nhất khu vực.

Kết quả này phản ánh sự cởi mở ngày càng lớn của người tiêu dùng Việt Nam trong việc tận dụng công nghệ để đưa ra các quyết định tài chính nhanh chóng và thuận tiện hơn.

Kiến thức tài chính vẫn là chìa khóa để gia tăng khả năng tự tin tài chính

Mặc dù mức độ ứng dụng các công cụ số rất cao, vẫn có 59% người tiêu dùng tự đánh giá kiến thức tài chính của mình chỉ ở mức cơ bản hoặc thấp, cho thấy khoảng trống đáng kể về năng lực tài chính. Nghiên cứu cũng chỉ ra rằng những người có kiến thức tài chính tốt hơn có khả năng chuẩn bị tốt hơn trước áp lực chi phí gia tăng, đồng thời tự tin hơn về tương lai tài chính của mình. Vì vậy, nâng cao hiểu biết tài chính vẫn là yếu tố then chốt để củng cố năng lực tài chính bền vững trong dài hạn.

Bà Lay Hoon Tan, Tổng Giám đốc Sun Life Việt Nam, chia sẻ: “Kết quả từ Chỉ số năng lực tài chính 2026 cho thấy người Việt vẫn duy trì nền tảng tài chính tương đối tốt so với khu vực, đặc biệt trong khả năng thích ứng với các biến động ngắn hạn.

Tuy nhiên, áp lực chi phí gia tăng đang khiến nhiều người tiêu dùng phải đưa ra những quyết định mang tính tạm thời, có thể ảnh hưởng đến sự ổn định tài chính trong dài hạn.

Điều này càng nhấn mạnh tầm quan trọng của việc nâng cao kiến thức tài chính và xây dựng kế hoạch tài chính dài hạn. Tại Sun Life Việt Nam, chúng tôi cam kết đồng hành cùng khách hàng thông qua các giải pháp tư vấn toàn diện và dễ tiếp cận, giúp họ chủ động bảo vệ và gia tăng khả năng phục hồi tài chính trước những biến động của cuộc sống.”

Sun Life Việt Nam là thành viên của Tập đoàn Tài chính Sun Life, chuyên cung cấp các giải pháp quản lý tài sản, bảo hiểm nhân thọ, sức khỏe và hưu trí cho khách hàng cá nhân và doanh nghiệp.