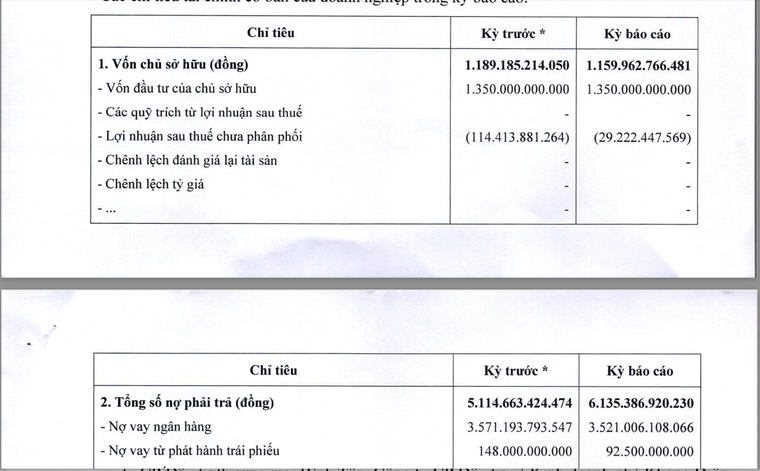

Theo báo cáo tài chính năm 2025, vốn chủ sở hữu của Tandoland đạt khoảng 1.160 tỷ đồng, trong khi tổng nợ phải trả lên tới 6.135 tỷ đồng. Điều này đẩy hệ số nợ trên vốn chủ sở hữu (D/E) lên 5,29 lần, tương đương “một đồng vốn gánh hơn năm đồng nợ” – mức cao trong ngành bất động sản, nơi vốn đã đặc trưng bởi việc sử dụng đòn bẩy lớn.

Không chỉ dừng ở cấu trúc vốn, hiệu quả kinh doanh của doanh nghiệp cũng chưa tạo được “đệm an toàn”. Năm 2025, Tandoland tiếp tục ghi nhận lỗ ròng 29,2 tỷ đồng, dù đã cải thiện so với mức lỗ hơn 114 tỷ đồng năm trước. Lỗ lũy kế vì vậy nâng lên trên 190 tỷ đồng, bào mòn vốn chủ sở hữu và làm giảm khả năng chống chịu trước các cú sốc thị trường.

Đòn bẩy tài chính liệu có đang vượt mức an toàn?

Việc duy trì hệ số D/E trên 5 lần đặt Tandoland vào nhóm doanh nghiệp có đòn bẩy tài chính cao. Trong cấu trúc nợ hơn 6.135 tỷ đồng, phần lớn đến từ vay ngân hàng (3.521 tỷ đồng) đây là nguồn vốn có chi phí tài chính rõ ràng và áp lực trả nợ định kỳ. Bên cạnh đó là 2.521 tỷ đồng các khoản phải trả khác, phản ánh nghĩa vụ tài chính với nhà thầu, đối tác và các bên liên quan trong quá trình triển khai dự án.

Dư nợ trái phiếu hiện còn khoảng 92,5 tỷ đồng, dự kiến đáo hạn vào tháng 10/2026. Dù quy mô không lớn so với tổng nợ, nhưng trong bối cảnh dòng tiền còn hạn chế, đây vẫn là nghĩa vụ cần được theo dõi sát sao.

Một điểm đáng chú ý là sự “đối nghịch” giữa đòn bẩy và khả năng sinh lời. Các chỉ số tài chính cho thấy doanh nghiệp chưa tạo ra lợi nhuận tương xứng với quy mô tài sản. Cụ thể, ROA (lợi nhuận sau thuế/tổng tài sản) của doanh nghiệp ở mức -0,40% và ROE (lợi nhuận sau thuế/vốn chủ sở hữu) ở mức -2,52%. Điều này đồng nghĩa với việc vốn vay chưa được chuyển hóa hiệu quả thành dòng tiền và lợi nhuận. Khi chi phí vốn tiếp tục phát sinh, nhưng dòng tiền chưa cải thiện, áp lực tài chính sẽ dồn tích theo thời gian.

Ở góc độ thanh khoản, các chỉ số ngắn hạn như hệ số thanh toán hiện hành (5,77 lần) và thanh toán nhanh (1,84 lần) vẫn ở mức tương đối. Tuy nhiên, các chỉ số này mang tính “kế toán” nhiều hơn thực chất, bởi phần lớn tài sản nằm ở các dự án bất động sản chưa hoàn thiện – khó chuyển đổi nhanh thành tiền mặt.

Nói cách khác, Tandoland có thể chưa gặp vấn đề thanh khoản ngay lập tức, nhưng đang đối mặt với rủi ro thanh khoản trung và dài hạn, khi nghĩa vụ nợ đến hạn trong khi dòng tiền phụ thuộc vào tiến độ dự án.

Dragon Eden - “cục nam châm vốn” cũng là “điểm nghẽn dòng tiền”

|

| Hệ số D/E của Tandoland trong năm 2025 ở mức 5,29 lần, tương đương “một đồng vốn gánh hơn năm đồng nợ”. |

Theo tìm hiểu, Tandoland là thành viên của Tân Đô Group (đây là tập đoàn lớn chuyên về các dự án phát triển các đô thị - công nghiệp). Tuy nhiên, Tandoland được biết đến nhiều khi là chủ đầu tư dự án Khu dân cư Mai Bá Hương (tên thương mại: Dragon Eden). Nên có thể nói, khác với nhiều doanh nghiệp bất động sản sở hữu danh mục dự án đa dạng, Tandoland đang vận hành theo mô hình tập trung cao độ, khi gần như toàn bộ dòng tiền và cấu trúc tài chính phụ thuộc vào một dự án duy nhất là Dragon Eden. Điều này đồng nghĩa với việc mọi biến động về tiến độ, pháp lý hay thanh khoản của dự án sẽ tác động trực tiếp đến sức khỏe tài chính của doanh nghiệp.

Nên, trung tâm của toàn bộ cấu trúc tài chính Tandoland hiện nay là dự án Dragon Eden. Đồng thời, dự án này cũng gần như duy nhất có thể tạo dòng tiền đáng kể trong tương lai.

Được biết, dự án có diện tích khoảng 146,8 ha, tổng mức đầu tư hơn 4.000 tỷ đồng, cung cấp hơn 5.300 sản phẩm bao gồm đất nền, nhà phố, biệt thự và chung cư. Với vị trí tại khu vực cửa ngõ phía Tây TP.HCM, Dragon Eden được kỳ vọng hưởng lợi từ hệ thống hạ tầng như Vành đai 3, Vành đai 4 và các tuyến cao tốc kết nối.

Tuy nhiên, thực tế triển khai cho thấy một bức tranh khác. Sau nhiều năm phát triển, dự án vẫn chủ yếu trong giai đoạn hoàn thiện hạ tầng và triển khai từng phần. Điều này đồng nghĩa với việc một lượng vốn lớn vẫn đang nằm trong trạng thái dở dang, chưa thể ghi nhận doanh thu.

Ở góc độ tài chính, Dragon Eden đóng vai trò như một “cục nam châm vốn”. Đây sẽ là dự án hút phần lớn nguồn lực tài chính của doanh nghiệp và yêu cầu vốn đầu tư liên tục trong thời gian dài nhưng lại chưa tạo dòng tiền tương xứng trong ngắn hạn.

Sự phụ thuộc này khiến Tandoland rơi vào trạng thái “đặt cược một cửa”. Nếu dự án được đẩy nhanh tiến độ và thị trường hấp thụ tốt, dòng tiền có thể cải thiện đáng kể, giúp doanh nghiệp giảm áp lực nợ. Ngược lại, nếu tiến độ tiếp tục kéo dài, vòng quay vốn chậm sẽ làm gia tăng rủi ro tài chính.

Ngoài dự án này, doanh nghiệp còn được chấp thuận đầu tư khu công nghiệp Tandoland quy mô khoảng 250 ha, tổng vốn hơn 3.100 tỷ đồng. Tuy nhiên, dự án này vẫn trong giai đoạn chuẩn bị, chưa thể tạo dòng tiền trong ngắn hạn, đồng nghĩa áp lực vốn tiếp tục gia tăng…

Cấu trúc tài chính hiện tại của Tandoland phản ánh một mô hình quen thuộc trong ngành bất động sản: sử dụng đòn bẩy cao để phát triển dự án quy mô lớn. Tuy nhiên, khi thị trường không còn thuận lợi như giai đoạn trước, mô hình này bắt đầu bộc lộ những điểm yếu.

Với hệ số D/E vượt 5 lần, dòng tiền âm kéo dài và tài sản tập trung vào các dự án dài hạn, Tandoland đang đứng trước yêu cầu cấp thiết phải tái cân đối tài chính. Việc kiểm soát đòn bẩy, cải thiện dòng tiền và đẩy nhanh tiến độ dự án sẽ là những yếu tố quyết định.

Trong bài toán này, Dragon Eden vừa là cơ hội, vừa là rủi ro. Khi “một đồng vốn gánh năm đồng nợ”, mọi biến động của dự án không chỉ ảnh hưởng đến kết quả kinh doanh, mà còn có thể quyết định trực tiếp đến khả năng thanh toán và sự ổn định tài chính của doanh nghiệp trong những năm tới…