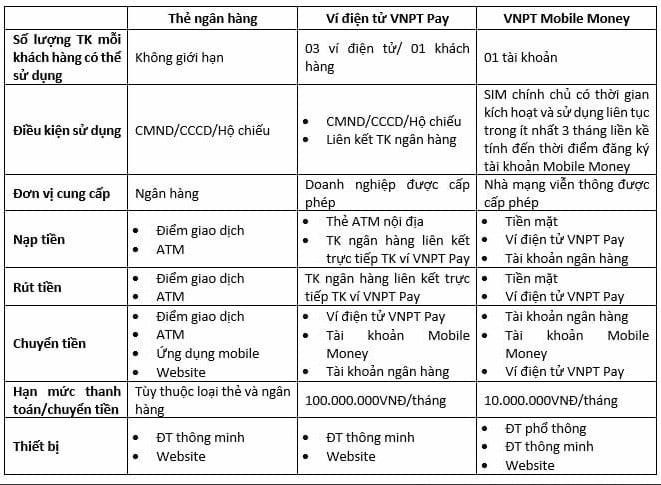

Hiện nay, nhiều ngân hàng ngoài việc phát hành thẻ thông qua tài khoản cá nhân còn cho ra mắt Mobile Banking - dịch vụ thanh toán di động, thông qua các ứng dụng trên điện thoại thông minh, khách hàng sẽ sử dụng tiền trong tài khoản cá nhân để mua sắm hàng hoá, dịch vụ.

Trong khi đó, ví điện tử là tài khoản điện tử thường được tích hợp vào ứng dụng điện thoại nhưng yêu cầu phải đảm bảo bằng việc liên kết với một tài khoản ngân hàng. Hạn mức giao dịch hàng tháng bằng Mobile Money hiện nay chỉ 10 triệu đồng, trong khi hạn mức của ví điện tử là 100 triệu đồng một tháng.

Còn với dịch vụ Mobile Money (Tiền Di động), đây là tài khoản điện tử được mở dựa trên thuê bao di động, dùng để thanh toán hàng hóa, dịch vụ giá trị nhỏ, nhưng không cần phải có tài khoản ngân hàng.

|

Tiền trong tài khoản Mobile Money gắn với SIM nhưng phải tách biệt với tài khoản viễn thông. Người dùng không thể quy đổi số dư trong tài khoản viễn thông sang tài khoản thanh toán này.

Khách hàng chỉ sử dụng Mobile Money khi đăng ký, theo nguyên tắc chỉ một tài khoản tại một nhà mạng. SIM đăng ký phải chính chủ, hoạt động liên tục tối thiểu ba tháng. Có ba cách để khách hàng nạp rút tài khoản Mobile Money là thực hiện tại điểm giao dịch của nhà mạng, từ tài khoản ngân hàng hoặc ví điện tử của nhà mạng đó.

Chủ thuê bao di động chỉ có thể chuyển tiền sang tài khoản Mobile Money của người khác trong cùng một nhà mạng. Có hai cách chuyển tiền Mobile Money khác là sang tài khoản thanh toán tại ngân hàng và ví điện tiện do nhà mạng cung cấp.

Sự thuận tiện của dịch vụ Mobile Money là khách hàng có thể đến các điểm kinh doanh hoặc đối tác của nhà mạng để nạp, rút tiền, thanh toán trực tuyến, thanh toán qua mã QR mà không cần đến tài khoản ngân hàng mọi lúc lọi nơi.

Một tiện ích của Mobile Money, đó là người dùng ở các vùng nông thôn, nơi không có sóng 3G/4G hoặc chỉ sở hữu điện thoại phổ thông, vẫn có thể sử dụng dịch vụ thông qua tin nhắn điện thoại.