Âm nặng dòng tiền

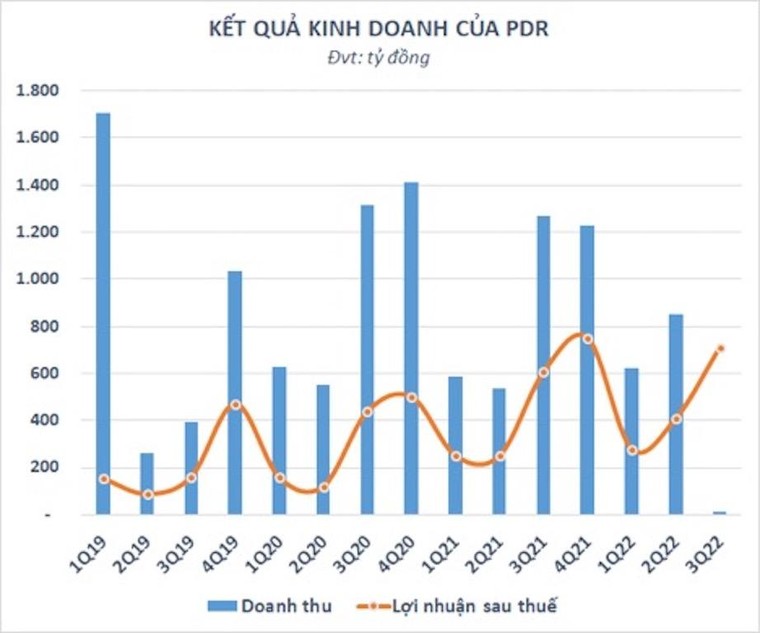

CTCP Phát triển Bất động sản Phát Đạt (mã PDR) đã công bố báo cáo tài chính quý 3/2022 với doanh thu thuần sụt giảm đến 99% so với cùng kỳ, xuống còn vỏn vẹn 11 tỷ đồng, thấp nhất kể từ quý 3/2018. Nguyên nhân do doanh thu chuyển nhượng đất, nguồn thu lớn nhất của công ty đã giảm mạnh từ 1.266 tỷ đồng cùng kỳ xuống 7,7 tỷ đồng trong quý 3 năm nay.

Trong kỳ, doanh thu tài chính bất ngờ tăng vọt lên 1.250 tỷ đồng, trong khi cùng kỳ chỉ đạt 460 triệu đồng. Theo giải trình, nguồn thu này chủ yếu đến từ lãi chuyển nhượng cổ phần công ty con. Cụ thể, ngày 18/10/2022, PDR đã hoàn thành việc chuyển nhượng tiếp 26% vốn Công ty Cổ phần Địa ốc Sài Gòn KL (Sài Gòn KL) cho Công ty TNHH Bất động sản Gemini, nâng tổng số lượng cổ phần tại Sài Gòn KL đã được chuyển nhượng lên 72% theo như kế hoạch thanh lý khoản đầu tư này.

Cùng xu hướng, chi phí tài chính của PDR cũng tăng mạnh, gấp 4 lần cùng kỳ lên 157 tỷ đồng, trong đó chi phí lãi vay là 132 tỷ đồng. Đáng chú ý, dù doanh thu sụt giảm mạnh nhưng chi phí bán hàng và quản lý doanh nghiệp vẫn tăng so với cùng kỳ. Ngoài ra, PDR còn phát sinh thêm 100 tỷ đồng chi phí thanh lý tài sản.

|

Kết quả, PDR lãi ròng hơn 711 tỷ đồng, tăng 17% so với cùng kỳ năm ngoái. Tuy nhiên, nếu không có doanh thu tài chính tăng đột biến, nhiều khả năng doanh nghiệp bất động sản này đã lỗ nặng trong quý 3. Lũy kế 9 tháng, PDR ghi nhận doanh thu thuần đạt 1.490 tỷ đồng và lợi nhuận sau thuế 1.400 tỷ đồng, lần lượt giảm 38% và tăng 26% so với cùng kỳ. Với kết quả đạt được, doanh nghiệp này chỉ mới hoàn thành 14% kế hoạch doanh thu và 38% mục tiêu lợi nhuận cả năm.

Mặc dù kinh doanh có lãi nhưng PDR lại gặp vấn đề lớn với dòng tiền khi lưu chuyển tiền thuần từ hoạt động kinh doanh âm đến 1.758 tỷ đồng trong 9 tháng đầu năm. Con số này cùng kỳ cũng âm nhưng chỉ ở mức chưa đến 62 tỷ đồng. Dòng tiền đầu tư và tài chính dương không đủ bù đắp sự thiếu hụt khiến tiền mặt giảm đến 92% xuống còn 51 tỷ đồng.

Nợ vay tăng vọt

Tại ngày 30/9/2022, tổng tài sản của PDR đạt 25.800 tỷ đồng, tăng 25,5% so với hồi đầu năm; trong đó tài sản ngắn hạn chiếm 82%, đạt 21.298 tỷ đồng. Các khoản phải thu ngắn hạn tăng mạnh gấp 3 lần đầu kỳ, đạt 7.614 tỷ đồng. Ngoài một số hợp đồng nợ của khách hàng trong dài hạn được chuyển sang ngắn hạn, PDR ghi nhận thêm 4 khoản phải thu ngắn hạn khác có giá trị hơn 2.400 tỷ đồng,...

Hàng tồn kho của PDR cũng tăng thêm 1.200 tỷ đồng so với đầu năm, lên 13.377 tỷ đồng, chiếm hơn một nửa tổng tài sản, chủ yếu nằm tại các dự án như The EverRich 2 (3.597 tỷ đồng), dự án Tropicana Bến Thành Long Hải (1.992 tỷ đồng)... Tổng giá trị hàng tồn kho và các khoản phải thu chiếm tới 84% tổng tài sản và tăng mạnh so với đầu kỳ là nguyên nhân chính khiến doanh nghiệp rơi vào tình trạng âm nặng dòng tiền...

|

Trong bối cảnh dòng tiền thiếu hụt, PDR đã đẩy mạnh mạnh vay nợ lên mức 5.265 tỷ đồng, tăng 53% so với đầu năm. Trong đó, vay ngân hàng là 1.148 tỷ đồng, nợ vay trái phiếu phát hành là 2.846 tỷ đồng, còn lại là các khoản vay khác.

Đáng chú ý, hầu hết các lô trái phiếu của doanh nghiệp này đều được đảm bảo bằng cổ phiếu PDR của bên thứ 3. Hồi tháng 5, PDR từng phải bổ sung tài sản đảm bảo cho lô trái phiếu 500 tỷ đồng phát hành cuối năm 2021 do cổ phiếu sụt giảm mạnh. Trên thị trường, cổ phiếu PDR hiện đang dừng ở mức 45.400 đồng/cổ phiếu, giảm 37,5% so với đỉnh cách đây 1 năm.

Tính đến cuối quý 3, tổng nợ phải trả của PDR đã tăng 24% so với đầu năm lên 15.395 tỷ đồng, tương đương 60% tổng tài sản. Ngoài ra, doanh nghiệp này còn có hơn 2.110 tỷ đồng tiền người mua trả tiền trước ngắn hạn tại các dự án Astral City, Công ty TNHH Bất động sản Vega, Công ty TNHH Bất động sản Gemini…

Bộ Tài chính cảnh báo rủi ro đối với trái phiếu doanh nghiệp:

Bộ Tài chính khuyến nghị các nhà đầu tư cá nhân nhận thức rõ đối với trái phiếu doanh nghiệp (TPDN) không phải là tiền gửi ngân hàng. TPDN được doanh nghiệp phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về khả năng trả nợ. Nhà đầu tư cẩn trọng, chấp nhận rủi ro khi mua trái phiếu trường hợp doanh nghiệp không đảm bảo được nghĩa vụ trả nợ gốc, lãi trái phiếu.

Hai là, theo quy định của pháp luật hiện hành, TPDN riêng lẻ là sản phẩm đầu tư chỉ dành cho các nhà đầu tư chuyên nghiệp - những nhà đầu tư có năng lực tài chính, có kinh nghiệm đầu tư, có khả năng phân tích rủi ro và chấp nhận rủi ro khi xảy ra.

Với sự phát triển nhanh của thị trường TPDN trong thời gian gần đây, Bộ Tài chính cho biết, một số nhà đầu tư cá nhân đã tham gia mua TPDN riêng lẻ, đặc biệt là trái phiếu có lãi suất cao thông qua các tổ chức phân phối (công ty chứng khoán, ngân hàng thương mại).

Do đó, nếu nhà đầu tư không chuyên nghiệp thì không được mua loại trái phiếu này. Trường hợp nhà đầu tư dùng các cách thức không đúng quy định pháp luật để trở thành nhà đầu tư chứng khoán chuyên nghiệp thì cả nhà đầu tư và tổ chức cung cấp dịch vụ xác nhận nhà đầu tư chứng khoán chuyên nghiệp sẽ bị xử lý theo quy định.

Ba là, nhà đầu tư cũng cần lưu ý việc các tổ chức tín dụng, công ty chứng khoán phân phối chào mời mua TPDN không có nghĩa là các tổ chức này đảm bảo an toàn cho việc mua trái phiếu.

Các tổ chức này chỉ là doanh nghiệp cung cấp dịch vụ, hưởng phí dịch vụ từ doanh nghiệp phát hành mà không chịu trách nhiệm về việc thẩm định, đánh giá về tình hình tài chính và khả năng trả nợ của doanh nghiệp phát hành, do đó không có trách nhiệm về việc doanh nghiệp có hoàn trả gốc và lãi trái phiếu khi đến hạn hay không. Rủi ro của trái phiếu vẫn là rủi ro của doanh nghiệp phát hành.

Bốn là, bảo lãnh phát hành trái phiếu không phải là bảo lãnh thanh toán trái phiếu. Trường hợp TPDN được giới thiệu là có bảo lãnh thì nhà đầu tư phải lưu ý phân loại là trái phiếu đó được bảo lãnh thanh toán hay bảo lãnh phát hành.

Bảo lãnh phát hành chỉ là việc tổ chức bảo lãnh có cam kết với doanh nghiệp phát hành để phân phối số trái phiếu cần phát hành. Tổ chức bảo lãnh phát hành không có bất kỳ nghĩa vụ nào với nhà đầu tư.

Đối với bảo lãnh thanh toán, nhà đầu tư cũng cần tìm hiểu kỹ phạm vi bảo lãnh (bảo lãnh thanh toán gốc, lãi hay chỉ một phần gốc, lãi và nhà đầu tư sẽ phải chịu rủi ro đối với phần còn lại).

Năm là, tài sản đảm bảo của trái phiếu doanh nghiệp hay các khoản vay tín dụng có nhiều loại như nhà đất, cổ phần, cổ phiếu, các chương trình, dự án đầu tư...

Trên thị trường TPDN riêng lẻ hiện nay phần lớn tài sản đảm bảo là bất động sản và các chương trình, dự án, chứng khoán hoặc kết hợp các loại tài sản (bất động sản, chứng khoán).