Nghĩa vụ 58 năm, quyền lợi 20 năm?

Sau khi xuất trình giấy tờ theo yêu cầu của Manulife và được Bộ phận Pháp chế của công ty này xác nhận hợp lệ, anh Đ. yêu cầu nhân viên cho biết vì sao hợp đồng bảo hiểm của bà xã anh lại có thời gian đáo hạn là 58 năm (từ 2020-2078), thời hạn đóng phí là 58 năm?

“Thời hạn đóng phí là gì? Tại sao không định nghĩa thời hạn đóng phí trong hợp đồng bảo hiểm? Trong khi, theo quy định của Luật, hợp đồng phải rõ ràng, dễ hiểu và giải thích đầy đủ phần định nghĩa mà sao cụm từ thời hạn đóng phí trong hợp đồng lại không thấy?”, anh Đ. đặt vấn đề. Phía Manulife giải thích lòng vòng bằng miệng nhưng không chỉ ra được trong hợp đồng định nghĩa thế nào là “thời hạn đóng phí” để cung cấp cho khách hàng.

Tại trụ sở Manulife, anh Đ. nói với nhân viên: “Do không đọc lại hợp đồng trước khi ký nên bây giờ tôi đồng ý thực hiện nghĩa vụ đúng với hợp đồng 58 năm đã ký. Nhưng theo bảng mô tả trong hợp đồng giao cho tôi chỉ hiển thị thông tin quyền và nghĩa vụ có 20 năm, thay vì 58 năm? Tôi đề nghị công ty Manulife cung cấp chi tiết nghĩa vụ tôi phải thực hiện hằng năm, nghĩa vụ khác đi kèm, đồng thời cung cấp chi tiết quyền lợi được hưởng từ năm thứ 21 đến năm thứ 58 (từ năm 2041 - 2078, tức bà xã anh Đ. 85 tuổi)”.

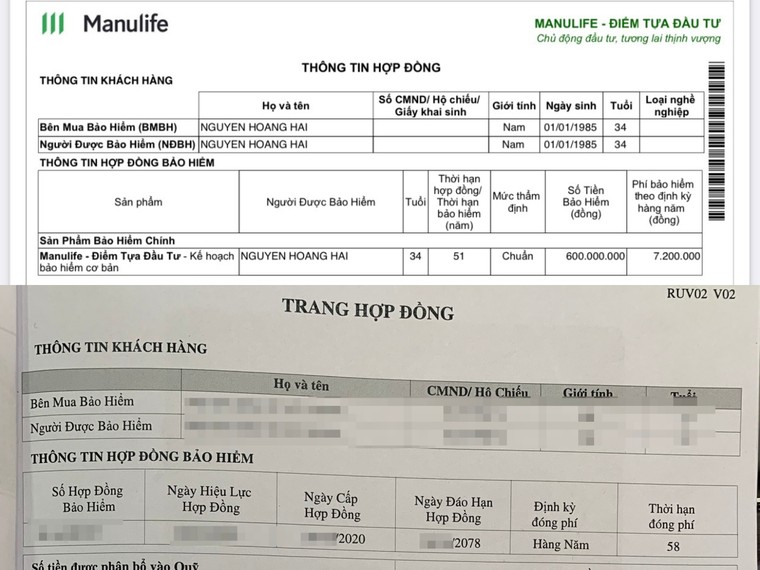

Phía Manulife lý giải, theo mô tả kèm theo hợp đồng, từ năm đầu đến năm thứ 20, khách hàng phải đóng hơn 14,7 triệu đồng/năm. Từ năm thứ 21 trở đi tới năm thứ 58 (2041-2078), phía Manulife không chỉ ra được quyền và nghĩa vụ mà khách hàng phải thực hiện hằng năm như thế nào. Hợp đồng bảo hiểm của con trai anh Đ. cũng tương tự.

|

Phía Manulife từ chối cung cấp hợp đồng mẫu đã đăng ký với Bộ Tài chính để khách hàng đối chiếu. |

Từ chối cung cấp hợp đồng mẫu

Theo quy định của pháp luật, một sản phẩm bảo hiểm (ví dụ: Điểm tựa đầu tư), trước khi được triển khai bán cho khách hàng phải được sự chấp thuận của Bộ Tài chính. Trong hồ sơ xin cấp phép, doanh nghiệp bảo hiểm phải cung cấp chi tiết tất cả các tài liệu đi kèm của sản phẩm, trong đó có: Tên sản phẩm và nghiệp vụ bảo hiểm; Các tài liệu trình kèm đơn đề nghị phê chuẩn, gồm: Tài liệu giới thiệu sản phẩm, tài liệu minh hoạ bán hàng, mẫu giấy yêu cầu sản phẩm, mẫu giấy chứng nhận bảo hiểm, giấy tờ mà khách hàng phải kê khai...

Điều này có thể hiểu là, tất cả những thông tin liên quan đến một sản phẩm bảo hiểm cụ thể trước khi bán ra cho khách hàng phải được sự cho phép của Bộ Tài chính. Và những thông tin doanh nghiệp bảo hiểm cung cấp cho khách hàng phải khớp với các mẫu đã nộp lên Bộ Tài chính xin cấp phép, không được thêm hay bớt thông tin, đánh tráo các khái niệm.

Khi làm việc, anh Đ. cung cấp cho phía Manulife xem hình ảnh và tin nhắn trao đổi giữa nhân viên tư vấn và bà xã anh về gói bảo hiểm Điểm tựa đầu tư, cho biết chỉ có nguyện vọng mua bảo hiểm 20 năm nhưng hợp đồng lại là 58 năm. Về gói Chấp cánh tương lai ưu việt của con trai là 15 năm nhưng hợp đồng lại ghi là 19 năm.

Trước những trả lời bất nhất của phía Manulife về thời hạn hợp đồng đã bị thay đổi so với yêu cầu, anh Đ. đề nghị làm việc trên giấy tờ đồng thời yêu cầu công ty cung cấp hợp đồng mẫu đã đăng ký với Bộ Tài chính để xem và đối chiếu, làm rõ hợp đồng bản thân đang nắm giữ có đúng với các tiêu chí, quy định của sản phẩm bảo hiểm đã đăng ký hay không? “Tôi nghi ngờ hợp đồng Manulife cung cấp cho khách hàng là giả, không đúng với mẫu mà Manulife đã đăng ký với Bộ Tài chính, có dấu hiệu cài bẫy khách hàng”, anh Đ. nói và dẫn chứng:

“Theo hợp đồng, điều 5.1 quy định, công ty có trách nhiệm tự mình hoặc thông qua các bên trung gian cung cấp đầy đủ thông tin liên quan đến hợp đồng, giải thích đầy đủ các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm... Nhưng tôi lên làm việc tại trụ sở thì họ không cho xem, cũng không giải thích được lý do. Họ xác nhận có được tư vấn viên thông tin là bà xã tôi mua bảo hiểm nguyện vọng 20 năm. Nhân viên tư vấn có báo về là 20 năm nên bảng mô tả quyền và nghĩa vụ kèm hợp đồng là 20 năm.

Thời hạn đóng phí là 58 năm lại được họ “bẻ lái” thành thời gian tối đa tham gia hợp đồng là 58 năm (tức tới năm 85 tuổi). Trong thời gian đó, vợ tôi có quyền chấm dứt hợp đồng bất cứ lúc nào. Tuy nhiên, đây là chiêu trò của bảo hiểm đẩy khách hàng vào thế đơn phương chấm dứt hợp đồng trước thời hạn nhằm chiếm đoạt tài sản”.

Khách hàng tố hợp đồng giả

Để làm rõ hồ sơ mà bản thân đang giữ, anh Đ. cung cấp “Bảng minh hoạ quyền lợi bảo hiểm Manulife – Điểm tựa đầu tư” do Manulife phát hành và công bố công khai trên website của doanh nghiệp này, đường dẫn chi tiết: https://www.manulife.com.vn/content/dam/insurance/vn/documents/diem-tua-dau-tu/bang-minh-hoa-quyen-loi-bao-hiem-DTDT.pdf. Trong phần ghi chú, nêu rõ: “Sản phẩm đã được Bộ Tài chính phê duyệt theo công văn số 12200/BTC-QLBH ngày 13/09/2017 với tên gọi kỹ thuật là Bảo hiểm liên kết đơn vị đóng phí định kỳ (phiên bản 2)”.

|

Ảnh trên là mẫu được Manulife công bố trên website, chú thích được Bộ Tài chính phê duyệt. Ảnh dưới là hợp đồng Manulife giao cho khách hàng. Xuất hiện cụm từ "Thời hạn đóng phí" nhưng lại không giải nghĩa. |

Đối chiếu những thông tin của mẫu trên website và hợp đồng mà anh Đ. đang giữ, cùng là gói Manulife – Điểm tựa đầu tư đến năm 85 tuổi nhưng có nhiều thông tin sai lệch. Đặc biệt, những sai lệch này lại nằm ở Trang Hợp đồng, tức là Giấy chứng nhận bảo hiểm – phần quan trọng nhất của một hợp đồng bảo hiểm.

Vậy mục đích của Manulife là gì khi giấu định nghĩa Thời hạn đóng phí trong hợp đồng bảo hiểm nhân thọ đã ký và giao cho khách hàng?!”

- Nhà báo Trần Tây Côn -

Cụ thể, một vài điểm như: Trang thông tin hợp đồng của mẫu trên website rất đơn giản, ngoài thông tin khách hàng thì phần sản phẩm chỉ có: “Thời hạn hợp đồng/Thời hạn bảo hiểm (năm), Mức thẩm định, Số tiền bảo hiểm (đồng) và Phí bảo hiểm theo định kỳ hàng năm (đồng).

Còn Trang hợp đồng bảo hiểm của anh Đ., ngoài những thông tin cơ bản giống nhau thì xuất hiện thêm nhiều khái niệm khác, như: “Ngày hiệu lực hợp đồng, Ngày đáo hạn hợp đồng, Thời hạn đóng phí”.

Như đã nói ở trên, anh Đ. đề nghị làm rõ thuật ngữ “Thời hạn đóng phí (58 năm) là gì?. Tại sao Manulife không giải thích, định nghĩa rõ ràng khi cung cấp hợp đồng cho khách hàng?”. Xin được nhắc lại, khi anh Đ. lên trụ sở Manulife làm việc, phía Manulife không chỉ ra được thông tin này trong hợp đồng.

Dẫu thế nhưng, mẫu “Bảng minh hoạ quyền lợi bảo hiểm Manulife – Điểm tựa đầu tư” do Manulife phát hành và công bố công khai trên website (được Bộ Tài chính phê duyệt) lại có ghi chú phần này: “Thời hạn đóng phí của Sản Phẩm Bảo Hiểm Chính bằng Thời hạn hợp đồng”.

Anh Đ. nói: “Thời hạn đóng phí bằng thời hạn hợp đồng, hợp đồng của tôi có thời hạn đóng phí là 58 năm, thời hạn hợp đồng 58 năm, vậy rõ ràng là Manulife gài tôi đóng phí suốt 58 năm, còn phí đóng thế nào, họ mập mờ không nói. Đó là lý do tôi yêu cầu Manulife cung cấp nghĩa vụ chi tiết từ năm thứ 21 đến năm thứ 58 để biết bản thân phải làm gì trong 38 năm này”.

“Từ những dẫn chứng này có thể thấy Manulife cố tình làm sai lệch hồ sơ giữa mẫu đăng ký với Bộ Tài chính và hợp đồng giao cho khách hàng. Trên Website cung cấp mẫu một đằng nhưng hợp đồng giao cho khách hàng lại ghi một nẻo, che giấu, cung cấp thông tin sai sự thật. Mà theo Điều 19, Luật Kinh doanh bảo hiểm nêu rõ: Trong trường hợp doanh nghiệp bảo hiểm cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm thì bên mua bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm; doanh nghiệp bảo hiểm phải bồi thường thiệt hại phát sinh cho bên mua bảo hiểm do việc cung cấp thông tin sai sự thật”, anh Đ. bức xúc.

Chưa dừng lại ở đây, hợp đồng bảo hiểm của các doanh nghiệp bảo hiểm hiện nay đưa ra rất nhiều thông tin mập mờ kiểu “bán bia kèm lạc” để gài khách hàng vào thế tiến thoái lưỡng nan. Rút ra thì vi phạm hợp đồng, giữ lại thì tiếp tục bị trừ phí. Thậm chí, khách chấp nhận thiệt thòi yêu cầu rút tiền thì phải đợi bao lâu mới được tất toán đây? (Bảo hiểm nhân thọ - Bài 3: Bán bia kèm lạc, khách hàng tiến thoái lưỡng nan).

Nhà báo Nguyễn Tiến Đạt cho rằng: “Công ty Manulife đưa hợp đồng không đúng với bộ hồ sơ mẫu được Bộ Tài chính cấp phép, phê duyệt, trong hợp đồng ghi không đúng nội dung đã thoả thuận với khách hàng trước đó là có dấu hiệu vi phạm pháp luật. Vì vậy Manulife đang là bên gian lận thì lấy tư cách gì mà ban cho khách hàng 21 ngày thay đổi quyết định hợp đồng đã ký và sau đó thì khách hàng phải chịu trách nhiệm vì đã ký cả. Với hợp đồng bên bán cung cấp sai quy định pháp luật thì người mua có toàn quyền yêu cầu đòi bảo vệ quyền lợi bất cứ lúc nào, thậm chí còn có quyền tố cáo ra pháp luật”.