Chủ xe máy không quan tâm đến bảo hiểm

Vết thương trên người anh Đ.T không quá nặng nhưng nhiều vị trí hiểm yếu chảy máu, xe máy cũng hư hỏng không nhẹ. Tuy nhiên, sau khi định thần, anh Đ.T kiểm tra lại xe, tài sản và tự điều khiển xe về nhà sơ cứu vết thương rồi nghỉ ngơi.

“Lúc bị té xe, tôi chỉ lo bản thân có bị gì không? Rồi nghĩ tới việc gọi bạn bè hoặc gọi cho người thân ở gần ra giúp, chứ không nghĩ gì tới việc gọi bảo hiểm hết. Mà nói thẳng ra là mua bảo hiểm cho có chứ chẳng nghĩ sẽ có lúc dùng tới nó. Nói thật, tôi cũng không nhớ đã mua bảo hiểm của đơn vị nào nữa”, anh Đ.T vừa cười vừa kể lại chuyện bị tai nạn.

Người thanh niên này cho biết thêm: “Tôi biết việc mua bảo hiểm sẽ có lợi trong trường hợp tai nạn, nhưng nhiều người từng trải qua kể rằng, đợi bảo hiểm giải quyết vừa mất thời gian lại vừa rườm rà, rắc rối. Nếu gặp chuyện mà được giải quyết nhanh gọn, thuận lợi thì mình còn quan tâm, đằng này nghĩ tới cảnh phải lo đủ loại giấy tờ cảm thấy phát ngán”.

Một trường hợp tương tự, anh H.V.P (33 tuổi, ở TP.Thủ Đức) điều khiển xe máy lưu thông trên đường Nguyễn Hữu Cảnh (Q.Bình Thạnh) theo hướng từ Q.1 về Q.Bình Thạnh, khi đến dưới chân cầu Thủ Thiêm do trời tối nên bị trượt bánh xe ngã xuống đường, gãy tay trái. Sau khi bình tĩnh trở lại, anh P. một mình dựng xe dậy rồi chạy thẳng vào bệnh viện băng bó.

“Lúc đó, mình hoảng quá thì làm sao đủ tỉnh táo để nghĩ đến việc gọi bảo hiểm. Mà nếu có nhớ đến bảo hiểm cũng không biết phải gọi làm sao. Chẳng nhẽ lấy tờ bảo hiểm xe ra xem của hãng nào, rồi tìm số điện thoại gọi bảo họ đến. Lúc đó chắc đến bệnh viện. Mua bảo hiểm cho có vậy thôi chứ chẳng biết mặt mũi nó ra sao, như kiểu bỏ tiền mua giấy vậy!”, anh P. cảm thán.

|

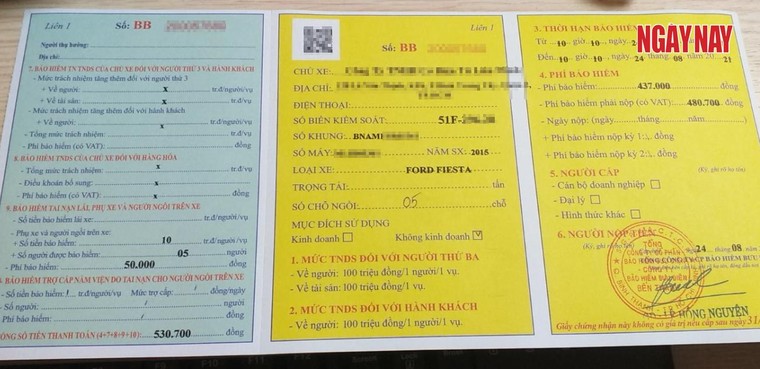

Một Giấy chứng nhận bảo hiểm do Bảo hiểm Bưu Điện bán. |

Trao đổi với Ngày Nay, một cán bộ Cảnh sát Giao thông ở TP.HCM vì lý do tế nhị xin được giấu tên cho biết, trong những lần xử lý các vụ tai nạn giao thông có thiệt hại về người và tài sản thì rất ít khi thấy sự xuất hiện của các đơn vị bảo hiểm. “Tai nạn liên quan đến ô tô thì vài trường hợp có bảo hiểm xuất hiện, còn xe máy thì chưa bao giờ thấy”, vị này thông tin.

Chủ ô tô xem bảo hiểm bắt buộc như “thủ tục”

Anh T.H.H (42 tuổi, ở TP.HCM) mua ô tô từ năm 2014. Khi làm thủ tục đăng ký xe, anh H. bắt buộc phải mua bảo hiểm TNDS của chủ xe cơ giới do Tổng Công ty Cổ phần Bảo hiểm Petrolimex – PJICO cung cấp. Cứ hết niên hạn, anh H. đều đặn mua thêm gói bảo hiểm tương tự để bổ sung vào danh sách các loại giấy tờ khi đi đường gồm: Giấy đăng ký xe ô tô, Giấy phép lái xe, Giấy chứng nhận bảo hiểm bắt buộc TNDS, Sổ đăng kiểm...

Sau đó, nghe lời tư vấn, anh H. tiếp tục mua thêm bảo hiểm vật chất xe ô tô là gói bảo hiểm tự nguyện (gọi là bảo hiểm 2 chiều), được công ty bảo hiểm định giá 1,5% giá trị xe, khoảng 7 triệu đồng/năm. “Trong trường hợp xảy ra va chạm dù lớn hay nhỏ, bảo hiểm cũng sẽ bồi thường, tuỳ theo từng trường hợp lỗi và mức thiệt hại cụ thể. Như lần tôi bị ô tô khác tông vào đuôi xe trên đường Mai Chí Thọ khiến cốp xe hư hỏng, phải sửa hết 6 triệu đồng. Phía bảo hiểm sau đó xuống làm việc và bồi thường 50% là 3 triệu đồng”, anh H. kể và khẳng định chưa bao giờ dùng đến bảo hiểm bắt buộc TNDS chủ xe cơ giới suốt 7 năm qua dù vẫn mua đều đặn và nhiều lần xảy ra va quẹt xe.

Chị T.T.P.T, kế toán của một công ty trong lĩnh vực máy tự động hoá ở TP.Thủ Đức cách đây vài tháng vừa mua bảo hiểm bắt buộc TNDS chủ xe cơ giới cho 3 chiếc ô tô của công ty. Đơn vị cung cấp là Tổng Công ty Cổ phần Bảo hiểm Bưu điện – PTI, mức phí thấp nhất cho chiếc 5 chỗ là 437.000 đồng chưa tính thuế. Trong Giấy chứng nhận nêu rõ: “Mức trách nhiệm dân sự về người là 100 triệu đồng/người/vụ, về tài sản là 100 triệu đồng/vụ”.

Vốn không rành về xe và bảo hiểm nên sau khi “hoàn thành đủ các loại giấy tờ đi đường”, chị T. tiếp tục liên hệ Tập đoàn Bảo hiểm Liberty để mua gói bảo hiểm vật chất cho cả 3 xe, trong đó mức phí cho chiếc ô tô 5 chỗ là hơn 6 triệu đồng/năm. “Nói chung bảo hiểm bắt buộc TNDS chủ xe cơ giới chỉ mua cho có chứ không biết nó là cái gì”, chị T. lý giải.

Rất nhiều chủ xe ô tô khi được hỏi, cho rằng họ chưa từng sử dụng đến bảo hiểm bắt buộc TNDS chủ xe cơ giới khi xảy ra tai nạn, va quẹt trên đường. Anh H.T (31 tuổi, ở TP.Thủ Đức) đưa ra 2 lý do chính: “Thứ nhất, khi đi đường, Cảnh sát Giao thông dừng xe sẽ kiểm tra bảo hiểm bắt buộc nên cần phải có. Thứ hai, chẳng may xảy ra tai nạn dù xe hỏng và người bị thương, nhưng thủ tục và quy trình yêu cầu bồi thường quá rắc rối như: chụp ảnh hiện trường, biên bản ghi nhận của CSGT, xác nhận đủ loại giấy tờ... nên không ai muốn làm, mà làm cũng chưa chắc được. Vì thế sẽ chọn bảo hiểm tự nguyện để được giải quyết cho nhanh”.

|

Việc mua bảo hiểm bắt buộc TNDS chủ xe cơ giới mang tính đối phó nhiều hơn là bảo vệ quyền lợi. |

Cần xây dựng lại quy trình giải quyết quyền lợi bảo hiểm

Luật sư Phạm Đức Huy, Công ty Luật Nguyễn Lê Trần và Cộng sự cho biết, hiện nay thủ tục, thời gian giải quyết bồi thường bảo hiểm trách nhiệm dân sự đối với thiệt hại do xe cơ giới gây ra được thực hiện theo Nghị định 03/2021/NĐ-CP của Chính phủ có hiệu lực từ ngày 1/3/2021.

Bảo hiểm bắt buộc TNDS về bản chất cũng giống như các loại bảo hiểm khác là chia sẻ rủi ro. Khi xảy ra tai nạn và có thiệt hại về tính mạng, sức khỏe hoặc tài sản thì nạn nhân do xe cơ giới gây ra sẽ được bảo hiểm bồi thường theo quy định, chủ xe cơ giới gây ra tai nạn cũng được chia sẻ gánh nặng về tài chính. Nói cách khác, bảo hiểm bảo vệ được quyền lợi của cả người bị thiệt hại và chủ xe cơ giới. Với số lượng các vụ tai nạn giao thông và thiệt hại do tai nạn gây ra hàng năm ở Việt Nam rất lớn thì việc mua bảo hiểm TNDS có ý nghĩa quan trọng.

Tuy nhiên, hiện nay việc giải quyết quyền lợi liên quan đến bảo hiểm bắt buộc TNDS đang gặp rất nhiều vấn đề. Theo của Cục quản lý, Giám sát bảo hiểm Bộ Tài chính thì doanh thu phí bảo hiểm bắt buộc TNDS của chủ xe cơ giới năm 2019 đạt 3.590 tỷ đồng, trong đó, xe ô tô là 2.825 tỷ đồng, xe máy là 765 tỷ đồng. Số tiền bồi thường bảo hiểm ước tính 972 tỷ đồng (chiếm 27%). Trong đó, đã bồi thường cho các vụ tai nạn ô tô số tiền 927 tỷ đồng; xe máy là 45 tỷ đồng. Đây là con số rất khiêm tốn so với số vụ tai nạn giao thông do xe cơ giới gây ra ở Việt Nam hiện nay.

Thực trạng việc mua bảo hiểm bắt buộc TNDS chủ xe cơ giới mang tính đối phó nhiều hơn là bảo vệ quyền lợi. Người mua bảo hiểm không biết quyền, nghĩa vụ của mình khi mua bảo hiểm TNDS như thế nào. Một số người biết nhưng ngại thủ tục nhiêu khê, rườm rà, mất nhiều thời gian nên cũng không làm hồ sơ để yêu cầu bảo hiểm bồi thường. Khi xảy ra tai nạn với những thiệt hại giá trị không quá lớn, người dân thường tự thỏa thuận với nhau về việc bồi thường thiệt hại.

|

Chủ một ô tô đang làm việc với nhân viên công ty bảo hiểm sau vụ va quẹt xe trên Xa lộ Hà Nội ngày 30/3. |

Luật sư Phạm Đức Huy cho rằng: “Để khắc phục tình trạng trên, pháp luật cần quy định chi tiết nghĩa vụ và sự hỗ trợ tối đa của doanh nghiệp bảo hiểm đối với người mua bảo hiểm. Đặc biệt, cần giải thích rõ quyền lợi của người mua bảo hiểm, không để xảy ra tình trạng bán bảo hiểm một cách tràn lan nhưng người bán không có kiến thức về bảo hiểm để giải thích, cung cấp thông tin cho khách hàng.

Đồng thời, các cơ quan quản lý cần giám sát chặt chẽ hoạt động bán bảo hiểm và bồi thường thiệt hại của các doanh nghiệp bảo hiểm. Cần xây dựng lại quy trình xử lý, tiếp nhận thông tin về tai nạn, hồ sơ yêu cầu bồi thường, thời gian bồi thường tối giản nhất có thể. Ngoài việc cung cấp các giấy tờ về nhân thân thì các loại giấy tờ cần thiết khác doanh nghiệp bảo hiểm phải tự thu thập và chuẩn bị để người dân thuận lợi hơn trong việc bảo vệ quyền lợi, chứ không phải để người dân tự làm như hiện nay. Khi người dân nhận thấy lợi ích của mình được bảo vệ thì sẽ chủ động hơn trong việc mua bảo hiểm bắt buộc TNDS chủ xe cơ giới”.

Theo Nghị định số 100/2019/NĐ-CP, nếu chủ xe không mang theo Giấy chứng nhận bảo hiểm TNDS chủ xe cơ giới hoặc giấy không còn hiệu lực sẽ bị phạt từ 100.000 - 200.000 đồng đối vởi xe máy; mức phạt đối với chủ xe ôtô là từ 400.000 - 600.000 đồng.