Lũy kế 9 tháng đầu năm 2023, VietBank ghi nhận lợi nhuận sau thuế đạt 333 tỷ đồng, giảm gần 22% so với cùng kỳ năm 2022. Kết quả này có được, nhờ tình hình kinh doanh khởi sắc trong quý 1 và quý 2/2023 của nhà băng này, khi lần lượt đạt lợi nhuận sau thuế 157 tỷ đồng và 136 tỷ đồng.

Kết thúc quý 3/2023, tỷ lệ nợ xấu của VietBank (VBB) tiếp tục tăng mạnh.

Bên cạnh tình hình kinh doanh ảm đạm trong quý 3/2023, báo cáo cũng cho thấy, chất lượng nợ vay của VietBank có chiều hướng đi lùi khi tỷ lệ nợ xấu tăng từ mức 3,65% hồi đầu năm lên 4,06% cuối tháng 9/2023, đưa Vietbank trở thành một trong những ngân hàng có tỷ lệ nợ xấu cao toàn ngành, xếp sau VPBank (tỷ lệ nợ xấu 5,74%).

Cụ thể, tính đến thời điểm cuối tháng 9/2023, tổng nợ xấu của VietBank tăng 24,4% so với đầu năm, lên 2.890 tỷ đồng.

Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 143% so với đầu năm, lên 443 tỷ đồng; Nợ nghi ngờ (nợ nhóm 4) tăng 64,8%, lên 539 tỷ đồng; Nợ có khả năng mất vốn (nợ nhóm 5) tăng 5,14% so với đầu năm, lên 1.907 tỷ đồng, chiếm tới 66% tổng nợ xấu.

Lũy kế 9 tháng đầu năm 2023, VietBank đã trích lập dự phòng rủi ro tín dụng số tiền 88,5 tỷ đồng. Nâng tổng dự phòng rủi ro tín dụng của Vietbank vào thời điểm cuối tháng 9/2023 là 751 tỷ đồng.

Tỷ lệ bao phủ nợ xấu là “số dư dự phòng rủi ro cho vay/nợ xấu“, được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu.

Tuy nhiên, tổng số dự phòng rủi ro cho vay khách hàng của VietBank đang rất thấp so với tổng số nợ cần trích lập dự phòng rui ro theo quy định.

Theo thông tư 11/2021/TT-NHNN về trích lập dự phòng rủi ro tại tổ chức tín dụng. Theo đó, nợ đủ tiêu chuẩn không phải trích lập dự phòng rủi ro, nợ cần chú ý trích lập 5%, nợ dưới tiêu chuẩn trích lập 20%, nợ nghi ngờ trích lập 50% và nợ có khả năng mất vốn phải trích lập 100%.

Như vậy, tổng số nợ cần trích lập dự phòng rủi ro cho vay của VietBank là 2.333 tỷ đồng. Tuy nhiên, đến cuối quý 3/2023, tổng trích lập dự phòng của Vietbank chỉ có 751 tỷ đồng.

|

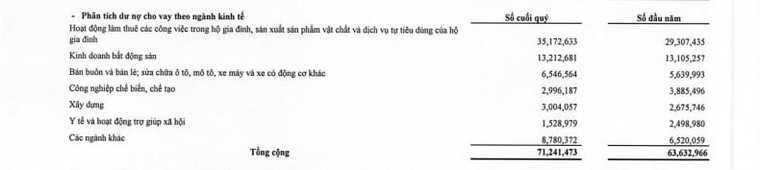

Nhóm ngành kinh doanh bất động sản có dư nợ vay lớn thứ 2 tại Vietbank với hơn 13.212 tỷ đồng |

Do đó, tỷ lệ bao phủ nợ xấu của nhà băng này chỉ ở mức 32%. Điều này cho thấy khả năng phòng thủ của VietBank trước những rủi ro liên quan đến nợ xấu đang ở mức thấp.

Các chuyên gia ngành ngân hàng cho biết, tỷ lệ trích lập dự phòng cao hay thấp ở NHTM còn tùy thuộc khẩu vị và quan điểm của mỗi ngân hàng, do cơ chế phân loại nợ và trích lập dự phòng rủi ro có “độ mềm” và mở nhất định. Tuy nhiên, việc trích lập dự phòng rủi ro nhiều hay ít đều tác động đến hoạt động kinh doanh chính của ngân hàng.

Ngân hàng sẽ gặp rủi ro nếu nắm giữ nhiều khoản nợ xấu mà không trích lập dự phòng tương ứng. Thu nhập từ hoạt động cho vay giảm do nợ khó đòi, trong khi mặt bằng lãi suất huy động liên tục leo thang nhưng vẫn không hút được tiền về khiến hoạt động tín dụng của ngân hàng bị hạn chế.

Nhờ việc trích lập dự phòng cao gấp nhiều lần nợ xấu, các ngân hàng tự tạo ra bộ đệm an toàn cho hoạt động kinh doanh, đảm bảo chất lượng tài sản và ổn định hệ thống trong tương lai.

Tỷ lệ bao phủ nợ xấu càng cao, lợi nhuận của ngân hàng càng ít bị ảnh hưởng khi không thể thu hồi nợ xấu, vì ngân hàng có thể dùng khoản dự phòng rủi ro để xóa nợ. Bên cạnh đó, số tiền dự phòng sẽ được hoàn nhập khi nợ được thu hồi và chuyển thành lợi nhuận cho nhà băng.

Tính đến thời điểm cuối tháng 9/2023, tổng tài sản của VietBank tăng 11,7% so với đầu năm, lên 125.079 tỷ đồng. Tổng tiền gửi khách hàng là 85.847 tỷ đồng, tăng 6,13% so với đầu năm. Trong khi, tổng cho vay khách hàng của nhà băng này đạt 71.241 tỷ đồng, tăng gần 12% so với đầu năm.

Tập đoàn Hoa Lâm và mối quan hệ mật thiết với VietBank

VietBank (VBB) tiền thân là Ngân hàng Nông thôn Phú Tâm được thành lập vào năm 2006. Khi đó, cổ đông sáng lập là những cá nhân, pháp nhân có liên quan đến Tập đoàn Hoa Lâm, Ngân hàng TMCP Á Châu (ACB) và Công ty Diệu Hiền.

Nhóm cổ đông ACB trước đây được biết đến là các thành viên trong gia đình ông Nguyễn Đức Kiên (hay còn gọi bầu Kiên). Nhưng bước sang năm 2019, nhóm bầu Kiên đã thoái lượng lớn cổ phần của VietBank.

Tuy nhiên, nhóm cổ đông liên quan đến Tập đoàn Hoa Lâm vẫn hiện diện tại VietBank.

Hiện tại, ông Dương Nhất Nguyên, con trai bà Trần Thị Lâm - Chủ tịch Tập đoàn Hoa Lâm đang giữ vai trò Chủ tịch HĐQT VietBank. Trước ông Nguyên, ông Dương Ngọc Hoà, chồng bà Lâm cũng từng giữ vai trò Chủ tịch HĐQT nhà băng này từ khi sáng lập đến năm 2021.

Đáng chú ý, Tập đoàn Hoa Lâm và các doanh nghiệp thành viên đang có nhiều tài sản đang thế chấp tại VietBank. Ngoài ra, bên cạnh các tài sản thế chấp, VietBank cũng là "ông bầu" thu xếp hàng loạt lô trái phiếu cho các doanh nghiệp hệ sinh thái Hoa Lâm.