Doanh thu và lợi nhuận tiếp tục tăng trưởng mạnh

Theo Báo cáo tài chính hợp nhất quý I/2026, CTCP Đầu tư F88 (mã chứng khoán: F88) ghi nhận doanh thu cung cấp dịch vụ đạt 1.027 tỷ đồng, tăng 63% so với cùng kỳ năm trước. Trong đó, doanh thu từ hoạt động cho vay cầm cố, lĩnh vực kinh doanh cốt lõi của doanh nghiệp đạt 240 tỷ đồng, tăng 51%.

Nhờ đó, lợi nhuận gộp của F88 đạt 407 tỷ đồng, tăng 79% so với quý I/2025. Kết thúc quý đầu năm, doanh nghiệp báo lãi sau thuế 242 tỷ đồng, tăng 131% so với mức 105 tỷ đồng cùng kỳ năm trước.

Bên cạnh kết quả kinh doanh khả quan, F88 cũng củng cố năng lực tài chính khi hoàn tất việc chuyển hơn 1.016 tỷ đồng từ thặng dư vốn cổ phần sang vốn góp của chủ sở hữu, qua đó nâng vốn điều lệ lên hơn 1.101 tỷ đồng.

Tính đến ngày 31/3/2026, tổng tài sản của doanh nghiệp đạt 7.234 tỷ đồng. Trong đó, các khoản phải thu và cho vay khách hàng tiếp tục chiếm tỷ trọng lớn nhất với quy mô hơn 5.832 tỷ đồng, tương đương khoảng 81% tổng tài sản.

Áp lực xử lý chất lượng nợ ngày càng lớn

Dù kết quả kinh doanh tăng trưởng tích cực, báo cáo tài chính cho thấy chất lượng danh mục cho vay của F88 đang chịu áp lực nhất định khi quy mô các khoản nợ quá hạn tiếp tục gia tăng.

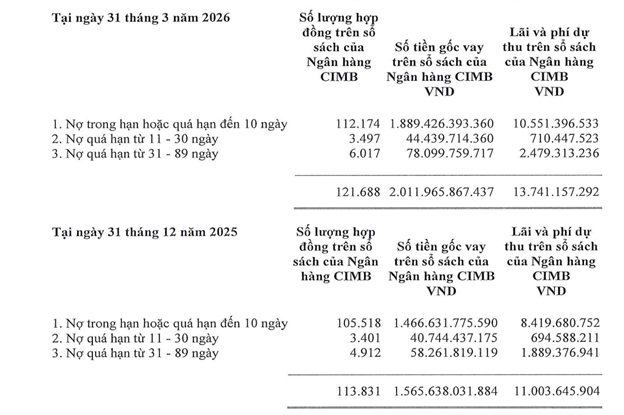

|

Ngoài chỉ tiêu nội bảng, F88 cũng đang có trách nhiệm với 2.064 tỷ đồng là nghĩa vụ cam kết với đối tác.

Cụ thể, giá trị các khoản cho vay quá hạn ngắn hạn từ 11 đến 90 ngày đã tăng từ 442 tỷ đồng đầu năm lên 522 tỷ đồng vào cuối quý I/2026, tương ứng mức tăng gần 18%. Diễn biến này phản ánh áp lực thu hồi nợ gia tăng.

Đáng chú ý hơn, F88 đã phải trích lập dự phòng trong kỳ tới 376 tỷ đồng, tăng 160 tỷ đồng so với mức 216 tỷ đồng cùng kỳ năm trước, tương đương mức tăng khoảng 74%.

Con số này còn cao hơn đáng kể so với lợi nhuận sau thuế 242 tỷ đồng mà doanh nghiệp tạo ra trong cùng kỳ.

Không chỉ tăng trích lập, báo cáo tài chính còn cho thấy F88 đã sử dụng 361 tỷ đồng từ nguồn dự phòng để xử lý các khoản phải thu và cho vay được đánh giá có khả năng mất vốn trong quý I/2026.

Đây là biện pháp cần thiết nhằm phản ánh trung thực hơn chất lượng tài sản và tránh để các khoản nợ có khả năng mất vốn tiếp tục tồn tại trên sổ sách. Tuy nhiên, việc lượng dự phòng được sử dụng lên tới 361 tỷ đồng (tương đương gần 96% số dự phòng được trích lập trong kỳ) cũng cho thấy áp lực xử lý nợ tại F88 vẫn ở mức khá cao.

Một điểm đáng chú ý khác là trong quý I/2026, doanh nghiệp ghi nhận khoản thu nhập khác lên tới 1.713 tỷ đồng và chi phí khác 1.303 tỷ đồng. Đây được xem là dấu hiệu cho thấy hoạt động thu hồi nợ đã xử lý, thanh lý tài sản bảo đảm và xử lý các khoản công nợ vẫn diễn ra với quy mô lớn.

Áp lực chất lượng tài chính của F88 không chỉ nằm trên Bảng cân đối kế toán, mà ẩn nấp ở phần Nghĩa vụ cam kết ngoại bảng. Tính đến ngày 31/03/2026, tổng quy mô danh mục gốc vay mà F88 cam kết bắt buộc phải mua lại từ Ngân hàng CIMB Việt Nam nếu quá hạn trên 89 ngày đã phình to lên tới 2.011 tỷ đồng (tăng 29% so với đầu năm). Ngoài ra, công ty còn gánh thêm khoản cam kết tương tự trị giá 53 tỷ đồng với MBBank.

Khối nghĩa vụ ngoại bảng khổng lồ trị giá 2.064 tỷ đồng này hiện vượt quá 101% vốn chủ sở hữu và bằng 29% tổng tài sản của F88. Nguy hiểm hơn, trong danh mục hợp tác với CIMB đã xuất hiện 122 tỷ đồng nợ quá hạn từ 11 đến 89 ngày. Khối nợ này đang dịch chuyển rất nhanh về mốc "kích hoạt" (90 ngày) – thời điểm F88 buộc phải xuất tiền mặt để mua đứt lại số nợ này từ đối tác.