Lợi nhuận không đến từ cốt lõi

Báo cáo tài chính hợp nhất Quý II/2025 của Tổng Công ty Cổ phần Dịch vụ Tổng hợp Dầu khí (Petrosetco, HoSE: PET) cho thấy doanh thu thuần đạt 4.721,8 tỷ đồng, lũy kế 6 tháng đầu năm 2025 đạt 8.738,6 tỷ đồng, giảm nhẹ khoảng 0,6% so với cùng kỳ năm ngoái. Hoạt động kinh doanh cốt lõi gần như đi ngang.

Trong Quý II/2025 lợi nhuận gộp của Petrosetco đạt 203 tỷ đồng, giảm nhẹ so với con số 226 tỷ đồng của cùng kỳ năm ngoái. Nhưng lũy kế 6 tháng đầu năm 2025 đạt 395,8 tỷ đồng, tăng nhẹ 0,6% so với 6 tháng đầu năm 2024. Biên lợi nhuận gộp được cải thiện không đáng kể.

Trong khi đó, doanh thu tài chính đạt 172,7 tỷ đồng, tăng vọt 123,6% so với 6 tháng đầu năm 2024 (đạt 77,2 tỷ đồng). Đây là yếu tố chính đóng góp vào tăng trưởng lợi nhuận.

Tuy nhiên, trong 6 tháng đầu năm 2025, chi phí tài chính của Petrosetco đạt mức 127,3 tỷ đồng, tăng 52,1% so với cùng kỳ, chủ yếu là do chi phí lãi vay tăng.

Lợi nhuận sau thuế 6 tháng đầu năm 2025 của Petrosetco đạt 99,3 tỷ đồng, tăng khoảng 18,1% so với lũy kế năm 2024 (đạt 84,1 tỷ đồng).

Bảng số liệu trong báo cáo tài chính cho thấy một sự thật rõ ràng, là sự tăng trưởng lợi nhuận của Petrosetco không đến từ việc bán được nhiều hàng hơn, mà đến từ việc gia tăng mạnh mẽ các hoạt động tài chính, cụ thể là từ mô hình “kinh doanh chênh lệch lãi suất”.

|

Lợi nhuận của Petrosetco tăng 18,1% nhưng lại không đến từ mảng kinh doanh chính. Ảnh: Internet |

Gánh nặng nợ vay và rủi ro thanh khoản

Petrosetco đang có nợ ngắn hạn với quy mô khổng lồ (hơn 9.151,7 tỷ đồng), so với cuối năm 2024, khoản nợ ngắn hạn đã tăng lên hơn 1.352,1 tỷ đồng. Đáng chú ý, trong khi khoản tiền phải trả người bán ngắn hạn giảm từ 2.220,4 tỷ đồng xuống còn 2.090,1 tỷ đồng; thì khoản vay và nợ thuê tài chính ngắn hạn tăng từ 4.980,3 tỷ đồng lên 5.509,6 tỷ đồng, tức tăng thêm 629,3 tỷ đồng.

Ngoài ra, các khoản phải trả ngắn hạn khác của Petrosetco cũng tăng đột biến, từ hơn 343,4 tỷ đồng của năm 2024 lên hơn 1.152,5 tỷ đồng.

Cơ cấu tài chính của Petrosetco đang ở mức báo động. Tỷ lệ Nợ phải trả trên Vốn chủ sở hữu lên tới 3.78 lần, cao gấp đôi so với các đối thủ cùng ngành. Đáng lo ngại hơn, 99.5% trong số nợ này là nợ ngắn hạn. Thậm chí, nợ ngắn hạn của Petrosetco (9.151,7 tỷ đồng) cao gấp 3,7 lần vốn chủ sở hữu của doanh nghiệp này (2.434,1 tỷ đồng), tạo ra một áp lực trả nợ thường trực.

Hệ số thanh toán nhanh của công ty chỉ ở mức 0.96x. Về lý thuyết, điều này có nghĩa là nếu không bán được hàng tồn kho, Petrosetco sẽ không đủ tài sản ngắn hạn để chi trả cho các khoản nợ sắp đến hạn. Hàng tồn kho của Petrosetco đang là 1.736,8 tỷ đồng, thấp hơn rất nhiều lần số nợ ngắn hạn đang là 9.151,7 tỷ đồng. Tức là ngay cả khi bán được hết hàng tồn kho, thì Petrosetco cũng không đủ để trả hết nợ ngắn hạn.

Công ty đang phải “đi trên dây” và phụ thuộc hoàn toàn vào việc các ngân hàng liên tục đồng ý cho vay đảo nợ.

|

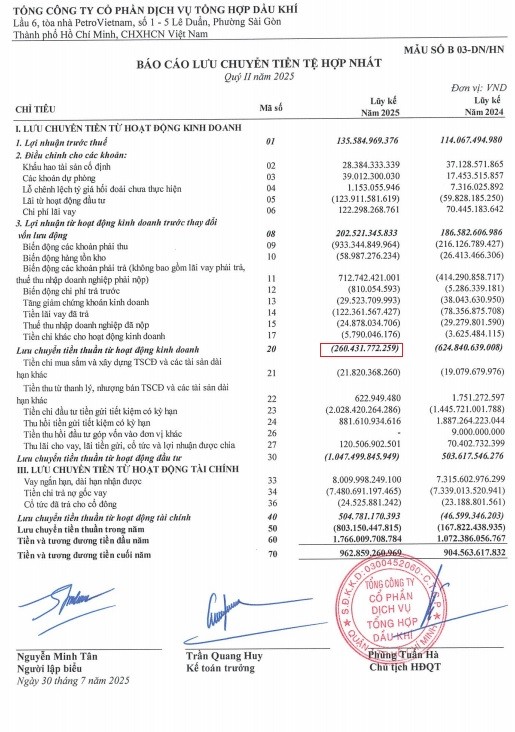

Lưu chuyển tiền thuần từ hoạt động kinh doanh 6 tháng đầu năm của Petrosetco âm 260,4 tỷ đồng. Ảnh chụp từ BCTC |

Báo động dòng tiền kinh doanh âm và những rủi ro

Nếu các vấn đề trên là những cảnh báo, thì dòng tiền chính là hồi chuông báo động lớn nhất. Báo cáo cho thấy, lưu chuyển tiền thuần từ hoạt động kinh doanh 6 tháng đầu năm của Petrosetco âm 260,4 tỷ đồng, còn của hoạt động đầu tư là âm 1.047,4 tỷ đồng.

Con số này chỉ ra rằng hoạt động kinh doanh cốt lõi không những không tạo ra tiền, mà còn đang “đốt” một lượng tiền mặt khổng lồ. Công ty phải liên tục vay nợ mới để bù đắp cho sự thiếu hụt này. Đây là một mô hình không bền vững và có thể dẫn đến khủng hoảng nếu khả năng tiếp cận vốn vay bị siết chặt. Từ đó cũng cho thấy nhiều rủi ro.

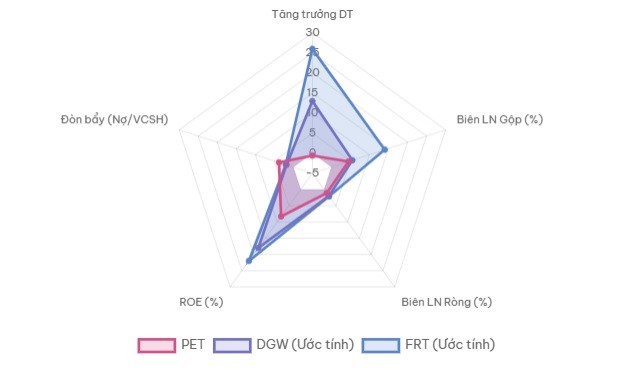

Khi đặt lên bàn cân so sánh, Petrosetco đang chấp nhận một mức rủi ro tài chính cao hơn nhiều so với các đối thủ như Digiworld (DGW) hay FPT Retail (FRT), nhưng hiệu quả sinh lời trên vốn chủ sở hữu (ROE) lại thấp hơn đáng kể. Thêm vào đó, chất lượng tài sản của công ty cũng đang có dấu hiệu suy giảm khi lượng tiền mặt giảm mạnh, trong khi các khoản phải thu lại tăng vọt.

|

| So với các doanh nghiệp cùng ngành như Digiworld (DGW) và FPT Retail (FRT), PET đang chấp nhận rủi ro cao hơn nhiều nhưng lại tạo ra hiệu quả sinh lời thấp hơn đáng kể. |

Nhìn chung, dù con số lợi nhuận tăng 18,1% có vẻ hấp dẫn, các nhà đầu tư cần hết sức thận trọng. Đằng sau đó là một cơ cấu tài chính đầy rủi ro với đòn bẩy quá lớn, dòng tiền kinh doanh âm và sự phụ thuộc nguy hiểm vào nợ vay ngắn hạn. Đây là những “quả bom nổ chậm” có thể đe dọa sự ổn định của doanh nghiệp trong tương lai gần.