"Chia tay sớm bớt đau khổ"

Sáng 17/4, phóng viên có mặt tại trụ sở Manulife để ghi nhận diễn biến vụ việc. Nhiều người dân đến đây rút lại tiền.

Anh N.T.D (33 tuổi, ở Bình Chánh) cho biết sau khi đọc loạt bài bảo hiểm nhân thọ trên Ngày Nay mới giật mình kiểm tra lại và lên Manulife làm việc.

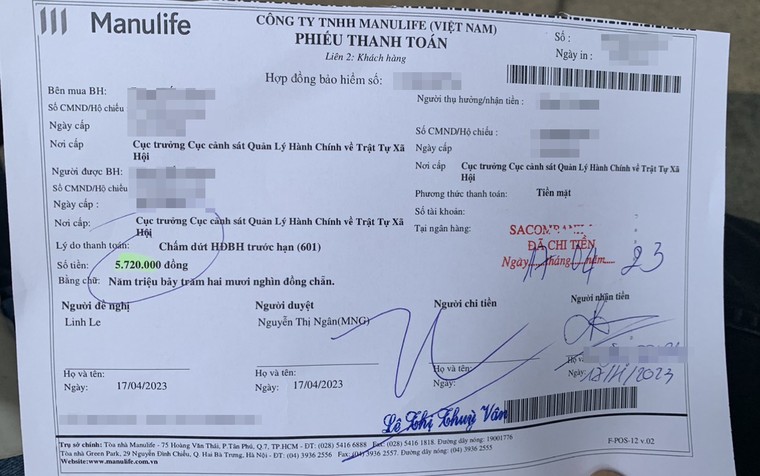

Anh D. mua bảo hiểm Manulife – Phúc thọ phu thê trong vòng 15 năm. Sau 11 năm đóng phí với tổng số hơn 27,5 triệu đồng, anh D. lên trụ sở Manulife yêu cầu rút lại tiền thì bật ngửa nhận lại 5,7 triệu đồng.

Sau một hồi thắc mắc và tranh cãi với phía doanh nghiệp bảo hiểm này nhưng không vừa ý, anh D. chốt lại: “Thôi, thanh lý hợp đồng. Chia tay sớm bớt đau khổ”.

Trao đổi với phóng viên, anh D. cho biết làm trong ngành sát hạch lái xe. Năm 2012, anh mua bảo hiểm nhân thọ Manulife trong vòng 15 năm, mỗi năm phải đóng hơn 2,5 triệu đồng. Sau những lùm xùm gần đây, anh quyết định lên công ty để hỏi thông tin về hợp đồng bảo hiểm của bản thân.

“Tui nói ông nè, nó in ra cái tiền tui đóng nè. Tui đó 27,5 triệu, nó nói tui vay hơn 6 triệu, mà tui không có vay. Tui đồng ý luôn, nhưng tui nói, tiền tui sao các em tự ý trừ mà không thấy một thông báo nào. Mà tui không cần, tui bỏ sáu triệu mấy luôn, cho luôn thành 7 triệu đi, trừ ra là phải còn được 20 triệu.

Bây giờ tui thanh lý hợp đồng thì nó nói thanh lý ngang bị trừ 8 triệu đồng nữa. Rồi, tui đồng ý luôn, trừ đi 8 là còn hơn 12 triệu đồng. Tui rút 12 triệu. Xong nó nói trừ tiếp sáu triệu mấy tiền tui vay nữa. Là sao? Tui có vay cái gì đâu? Mà tiền của tui đóng mà!

Mà thôi tui nhức đầu quá, tui chốt huỷ luôn. Nè, phiếu nhận tiền nè, 5,7 triệu nè, tui nhận tiền mặt luôn chứ không có chuyển khoản gì hết á. Bây giờ dứt điểm luôn đi, không có làu bàu gì với mấy thằng này hết á. Thành ra nãy giờ tui hơi cay cay rồi đó, nhưng chưa đến nỗi là tui quậy thôi”, anh D. bức xúc và kể thêm: “Có cái chị mặc áo vét kia đóng ba năm sáu mươi triệu giờ lên thanh lý không lấy được tiền luôn”.

|

Đóng 11 năm 27,5 triệu, rút được 5 triệu. |

Ráng gồng hết 12 năm để lỗ ít

Nghe thông tin bảo hiểm Manulife có nhiều bất nhất với khách hàng, cô K.A (58 tuổi) nhiều lần quay lại trụ sở Manulife để làm rõ nội dung hợp đồng bảo hiểm nhân thọ 12 năm nhưng đáo hạn tới tận năm cô 85 tuổi. Cô A. cho biết đã đóng tiền được 8 năm, mỗi năm khoảng 114 triệu đồng.

Đến năm thứ 7 của hợp đồng là năm 2021, lúc này tổng số tiền đóng vào là gần 800 triệu đồng. Cô A. gặp khó khăn về tài chính nên đến công ty rút ra được 120 triệu đồng. Trong 120 triệu đồng này, cô trích ra 114 triệu đồng đóng phí hợp đồng bảo hiểm cho năm thứ 8.

Cô A. lấy ra bảng minh hoạ lý giải: “Cô rút được hai phần tiền, phần tiền gốc là 75 triệu đồng, phần bảo tức là hơn 44 triệu đồng. Trong bảng minh hoạ mà họ đưa cho mình ban đầu, bảo tức tối đa 90 triệu lận, họ nói là tuỳ vào tình hình đầu tư có thể tăng hoặc giảm. Lúc cô rút họ nói bảo tức chỉ có hơn 44 triệu đồng đó. Nên tổng là 120 triệu đồng đó.

Nhưng mà mình rút xong là phải đóng lại rồi. Nếu đóng đủ 12 năm, tổng số tiền là hơn 1,3 tỷ đồng, mà số tiền rút ra chỉ là hơn 1,2 tỷ đồng thôi. Mà đây là con số lý tưởng, tức là bảo tức nằm ở mức tối đa. Nếu tình hình đầu tư không tốt, con số này còn thấp hơn.

Cô buôn bán nên có đồng ra đồng vô, ráng theo cho đến hết 12 năm cho bớt lỗ, chứ bây giờ mà rút ra lỗ nhiều lắm. Lỡ leo lên lưng cọp rồi! Bây giờ về nhà mà nói bảo hiểm là chồng cô chửi banh ta-lông”.

|

Rất nhiều người dân bị lừa mua bảo hiểm Manulife qua SCB. |

"Đòi quyền lợi khó như lên trời"

Ngày 14/1/2019, ông L.H.V có mua sản phẩm bảo hiểm nhân thọ của công ty cổ phần Bảo hiểm nhân thọ Phú Hưng. Theo hợp đồng, ông V. được hưởng các quyền lợi bảo hiểm, bao gồm: “Tử vong và thương tật do tai nạn”. Hạn mức bảo hiểm cho quyền lợi là 2 tỷ đồng.

Đến 6/2019, ông V. bị tai nạn ngoài ý muốn và bị cụt ngón cái (ngón một), ngón trỏ (ngón hai) của bàn tay trái. Theo Giấy chứng nhận thương tích, ông V. bị “mất ngón một và đốt giữa ngón hai”.

Tháng 8/2019, ông V. gửi yêu cầu giải quyết quyền lợi bảo hiểm cho công ty cổ phần Bảo hiểm nhân thọ Phú Hưng và hồ sơ của bệnh viện để yêu cầu chi trả. Công ty này chỉ giải quyết bảo hiểm đối với đốt xa ngón 2 và hỗ trợ chi phí nằm viện tổng cộng 84 triệu đồng.

Sau đó, công ty Bảo hiểm Phú Hưng tiếp tục phát hành “Thư thông báo kết quả giải quyết quyền lợi bảo hiểm” chấp nhận chi trả bổ sung nhưng chỉ trả đối với đốt giữa ngón 2 và đốt xa ngón 1 tổng số tiền là 280 triệu đồng và không giải quyết với thương tật mất đốt gần ngón 1 của khách hàng.

Trên thực tế, ngón 1 và bàn tay trái của ông V. đã cụt hầu như hoàn toàn và không còn khả năng lao động; hay nói cách khác, là không còn sử dụng được. Do đó, ông V. đã khởi kiện Công ty Bảo hiểm Phú Hưng ra tòa án. Trải qua 2 cấp tòa sơ thẩm và phúc thẩm, tại phiên tòa phúc thẩm TAND TP.HCM, Hội đồng xét xử đã tuyên buộc công ty Bảo hiểm Phú Hưng phải chi trả thêm 100 triệu đồng cho ông V.

|

Đóng tiền thì dễ, đòi quyền lợi thì rất nhiêu khê. |

Hay như trường hợp của ông L.T.P (ở tỉnh Long An) đã đòi quyền lợi bảo hiểm lên đến 2,25 tỷ đồng từ công ty TNHH Bảo hiểm nhân thọ MVI (thuộc Manulife), trước đây là công ty TNHH Bảo hiểm nhân thọ AVIVA).

Nội dung của vụ việc thể hiện, ngày 30/3/2020, ông L.T.P. có giao kết hợp đồng bảo hiểm với công ty TNHH Bảo hiểm nhân thọ AVIVA Việt Nam (viết tắt: Aviva). Theo đó, quyền lợi bảo hiểm của ông P. được quy định cụ thể: Bảo hiểm tai nạn cá nhân 3 tỷ đồng; Hỗ trợ chi phí nằm viện 500 triệu đồng; Hỗ trợ chi phí phẫu thuật 500 ngàn đồng; Bảo hiểm bệnh hiểm nghèo nhiều giai đoạn 200 triệu đồng.

Chiều 18/4/2020, trong lúc lợp mái tôn, ông P. sơ ý bị cọng dây kẽm (kim loại) đâm vào mắt, bị tổn thương và điều trị thương tích tại Bệnh viện Mắt TP.HCM. Tại đây, ông P. được bác sĩ chuẩn đoán: “Mắt phải: Đục vỡ T3 – đã khâu GM”.

Tháng 5/2020, ông P. đã gửi đơn yêu cầu giải quyết quyền lợi bảo hiểm đến Aviva. Ngày 29/10/2020, Hội đồng giám định y khoa tỉnh Long An lập biên bản giám định y khoa lần đầu và xác định: “Ông P. bị chấn thương mắt phải – Đục vỏ thủy tinh thể. Hiện: thị lực mắt phải: Bóng bàn tay – Mù…”.

Tháng 12/2020, Aviva có thông báo giải quyết quyền lợi bảo hiểm gửi đến ông P. Theo đó, Aviva yêu cầu ông P. cung cấp: “… -Bản gốc hoặc bản sao có chứng thực Biên bản về Tai nạn của cơ quan có thẩm quyền…”. Đồng thời, Bảo hiểm Aviva tạm dừng giải quyết Hồ sơ yêu cầu giải quyết quyền lợi bảo hiểm do hồ sơ chưa hoàn thiện.

Đến tháng 3/2021, ông P. đến UBND xã Nhơn Hòa Lập để làm đơn xin xác nhận về tai nạn cá nhân của ông và được UBND xã Nhơn Hòa Lập xác nhận có vụ việc tai nạn như trong đơn. Sau đó, ông P. đã cung cấp tài liệu trên cho Bảo hiểm Aviva và yêu cầu xem xét giải quyết quyền lợi bảo hiểm cho ông P.

Ngày 23/3/2021, Aviva có thông báo giải quyết quyền lợi bảo hiểm gửi đến ông P., cho rằng, trường hợp của ông P. không thỏa mãn tỷ lệ tổn thương cơ thể theo Thông tư liên tịch số 28/2013/TTLT-BYT-BLĐTBXH và Thông tư số 22/2014/TT-BYT nên Bảo hiểm Aviva không chi trả quyền lợi bảo hiểm tai nạn cá nhân cho ông P.

Ông P. đã khởi kiện Aviva đến TAND huyện Tân Thạnh (tỉnh Long An) để yêu cầu chi trả quyền lợi bảo hiểm. Tại phiên tòa sơ thẩm vào tháng 9/2022, TAND huyện Tân Thạnh đã tuyên buộc công ty TNHHH Bảo hiểm nhân thọ MVI (trước đây là công ty Bảo hiểm nhân thọ Aviva) có nghĩa vụ chi trả quyền lợi bảo hiểm cho ông P. phát sinh từ hợp đồng bảo hiểm có hiệu lực ngày 31/3/2020 số tiền 2,25 tỷ đồng.

Ngày 18/4, nhiều người dân đã tới văn phòng Cơ quan cảnh sát điều tra Công an TP.HCM để nộp đơn tố cáo Ngân hàng SCB liên kết với Công ty bảo hiểm Manulife Việt Nam, có hành vi chiếm đoạt tiền của khách hàng.