Như Ngày Nay đã thông tin, năm 2022, tổng doanh thu bảo hiểm ước đạt 245.877 tỷ đồng, tăng trưởng khoảng 15% so với năm 2021. Trong đó, doanh thu phí bảo hiểm lĩnh vực bảo hiểm phi nhân thọ ước đạt 67.608 tỷ đồng, lĩnh vực bảo hiểm nhân thọ ước đạt 178.269 tỷ đồng.

Điều đáng nói là với nguồn thu khủng, lên tới hơn 10 tỷ USD, tuy nhiên những gì mà người mua bảo hiểm thu được, hay quyền lợi dành cho người mua thì có vẻ chưa tương xứng. Thậm chí, nhiều người còn bị phiền phức mất mát thiệt thòi và đã có không ít vụ tranh chấp xảy ra. Buồn hơn, đa phần bất lợi thuộc về khách hàng mua bảo hiểm.

Người ta vẫn ví khách hàng mua bảo hiểm như chơi dao hai lưỡi, hoặc mua dây buộc mình. Thực ra về bản chất Bảo hiểm là sản phẩm có vai trò, ý nghĩa nhất định. Tại nhiều nước phát triển, bảo hiểm gần như không thể thiếu và người dân ai cũng có ít nhất một vài sản phẩm, có càng nhiều, càng tốt.

Theo thống kê sơ bộ hiện tỷ lệ dân số Việt Nam tham gia Bảo hiểm tự nguyện khoảng 11% thấp hơn nhiều so với nhiều nước trên thế giới như Philippine, 38%, Malaysia 50%, Singgapore 80%, Mỹ 90%.

Điều gì khiến người dân Việt chưa “mặn mà” thậm chí là “khó ưa” với bảo hiểm nhân thọ?.

Không thể phủ nhận rằng, lợi nhuận do kinh doanh Bảo hiểm nhân thọ quá lớn, chiết khấu cao, nên lừa đảo nhiều. Quản lý lỏng lẻo, phê duyệt cấp phép tuỳ tiện khiến cho môi trường Bảo hiểm ngày càng phức tạp.

Trong khi đó, các điều luật bảo hiểm hiện nay, có thể thấy khách hàng, người dân đang ở thế yếu.

Thử nhìn vào cách giải quyết mà luật quy định. Khi xảy ra vi phạm, bên có lỗi gây thiệt hại thì phải bồi thường.

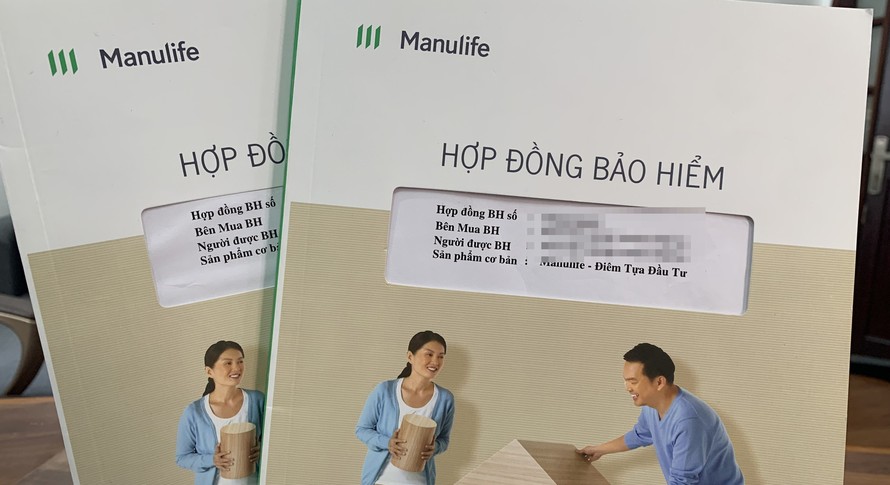

Trường hợp bên mua bảo hiểm cố ý cung cấp không đầy đủ thông tin hoặc cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm để được bồi thường, trả tiền bảo hiểm thì doanh nghiệp bảo hiểm, bảo hiểm có quyền hủy bỏ hợp đồng bảo hiểm.

Trong khi đó, trường hợp doanh nghiệp bảo hiểm cố ý không thực hiện nghĩa vụ cung cấp thông tin hoặc cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm thì bên mua bảo hiểm có quyền hủy bỏ hợp đồng bảo hiểm, được hoàn lại phí bảo hiểm đã đóng. Doanh nghiệp bảo hiểm phải bồi thường thiệt hại phát sinh cho bên mua bảo hiểm (nếu có) sau khi trừ đi các chi phí. Với trường hợp này, chắc chắn dù khách hàng đúng 100% vẫn bị mất tiền, chưa kể, việc đòi lại một phần quyền lợi này vô cùng nhiêu khê.

Chưa kể một điều khoản rất vô lý mà các doanh nghiệp bảo hiểm đề ra là khách hàng sẽ mất 100% số tiền đóng vào trong 3 năm đầu tiên nhưng các quy định của pháp luật lại ngó lơ, làm người dân bơ vơ, không biết đâu mà nương tựa.

Lại thêm, các doanh nghiệp bảo hiểm mang tiền bảo hiểm của người dân đi mua cổ phiếu, đầu tư bất động sản… nhưng nếu thua lỗ, khách hàng chịu hết, doanh nghiệp bảo hiểm ngồi giữa rung đùi trừ phí, hưởng lợi.

Như vậy, trong các hợp đồng bảo hiểm đầy rối rắm và cạm bẫy do chủ quan hay khách quan thì đa phần khách hàng là người bị động. Thế nhưng phần lớn các điều khoản đều quy định quyền lợi của khách hàng chỉ ngang hoặc thua. Còn lại đa phần là bảo vệ cho doanh nghiệp. Bởi khách hàng đền bù tổn thất doanh nghiệp thường sẽ lớn hơn nhiều so với việc doanh nghiệp đền bù cho khách hàng.

Vậy, Luật bảo hiểm đang bảo vệ ai?

Người dân phải đặt câu hỏi, tại sao ở nước ngoài, khách hàng ít khi kiện tụng bảo hiểm? Có phải luật, quy định về việc bán mua bảo hiểm của họ được quy định và quản lý chặt chẽ, minh bạch, sòng phẳng.

Trong khi thị trường bảo hiểm của chúng ta lâu nay lại không ít điều tiếng, phàn nàn, than thở thậm chí kiện tụng, mà tất cả đều đến từ bên mua. Còn bên bán thì năm nào cũng chỉ có doanh thu khủng, chưa kể khi ra toà phần thua lại đa phần rơi vào bên mua.

Bảo hiểm du nhập từ nước ngoài vào Việt Nam nên có ý kiến cho rằng, phải chăng những nhà soạn luật bảo hiểm là người của công ty bán bảo hiểm?.

Đã đến lúc, các nhà quản lý xem xét tạo ra một môi trường lành mạnh, hãy để bảo hiểm trở thành giải pháp an sinh xã hội chứ không nên trở thành miếng mồi béo bở cho nhóm lợi ích.