Các phân tích từ SSI Research cho thấy thị trường đang ở trạng thái “tăng điểm có chọn lọc”, với dòng tiền phân hóa rõ rệt và áp lực biến động vẫn hiện hữu.

Tháng 4 tăng điểm mạnh nhưng dòng tiền tập trung cục bộ

Theo thống kê, VN-Index ghi nhận 4 tuần tăng liên tiếp trong tháng 4, với mức tăng khoảng 10,7% – mạnh nhất kể từ tháng 8/2025. Đây là diễn biến tích cực, được hỗ trợ bởi kỳ vọng nâng hạng thị trường, kết quả kinh doanh quý I và chính sách hỗ trợ vĩ mô mà cụ thể là: xu thế hồi phục chung tại thị trường chứng khoán thế giới với nhiều thị trường đã vượt các mức đỉnh cũ trong giai đoạn ngừng bắn giữa Mỹ, Israel & Iran; thông tin FTSE Russel xác nhận Việt Nam được nâng hạng lên thị trường mới nổi có hiệu lực từ tháng 9/2026; bức tranh kết quả kinh doanh quý 1 tương đối tích cực; một số chính sách hỗ trợ kinh tế của Chính phủ mới như điều hành hạ mặt bằng lãi suất hay nâng ngưỡng chịu thuế của hộ kinh doanh lên mức 1 tỷ đồng.

|

Dòng tiền có xu hướng tập trung cục bộ vào một số cổ phiếu vốn hóa lớn, đóng vai trò “trụ đỡ” cho chỉ số tăng trưởng. |

Tuy nhiên, SSI Research lưu ý đà tăng này không đi kèm sự cải thiện tương ứng của thanh khoản. Giá trị giao dịch bình quân chỉ đạt khoảng 26,2 nghìn tỷ đồng/phiên, giảm 22% so với tháng trước và thấp hơn đáng kể mức 34,7 nghìn tỷ đồng/phiên của quý I/2026.

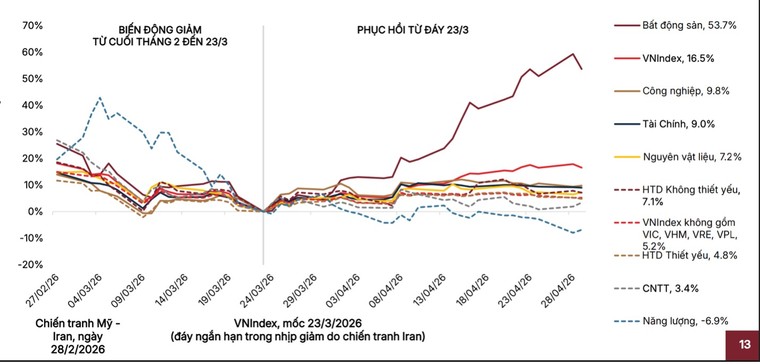

Đáng chú ý, dòng tiền có xu hướng tập trung cục bộ vào một số cổ phiếu vốn hóa lớn, đóng vai trò “trụ đỡ” cho chỉ số. Bên cạnh nhóm ngân hàng với các mã tăng nổi bật như TCB (+10,3%), LPB (+12,9%), STB (+8,5%), MSB (+8,2%), thị trường còn được dẫn dắt bởi một số cổ phiếu đầu ngành khác.

Cụ thể, nhóm tiêu dùng – bán lẻ và sản xuất ghi nhận sự đóng góp của các cổ phiếu lớn như VNM, MSN; nhóm công nghệ với FPT; nhóm bất động sản với VHM, VIC; cùng với một số cổ phiếu năng lượng – công nghiệp như GAS, HPG. Đây đều là những mã có tỷ trọng vốn hóa lớn, có khả năng tác động trực tiếp đến VN-Index.

Diễn biến này cho thấy thị trường tăng điểm chủ yếu nhờ lực kéo từ nhóm cổ phiếu trụ, trong khi phần lớn các cổ phiếu midcap và smallcap không thu hút được dòng tiền tương xứng. Việc thanh khoản không lan tỏa phản ánh tâm lý thận trọng của nhà đầu tư và là dấu hiệu cho thấy nền tảng của xu hướng tăng chưa thực sự vững chắc.

Triển vọng tháng 5 - Cơ hội phục hồi nhưng mang tính chọn lọc

Bước sang tháng 5, SSI Research đánh giá thị trường vẫn có cơ hội duy trì đà hồi phục, nhưng động lực tăng trưởng sẽ không còn đồng đều.

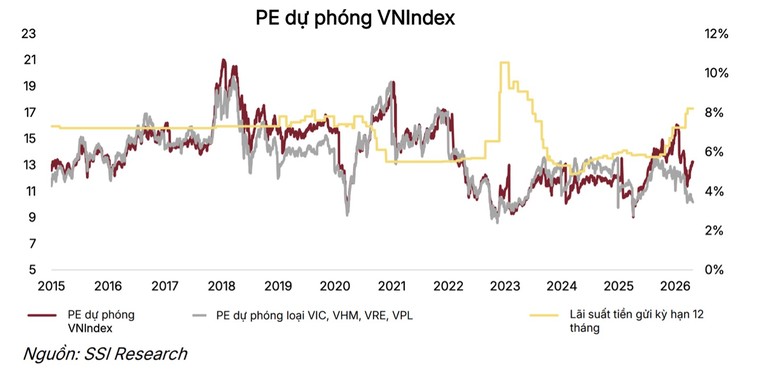

Một trong những yếu tố hỗ trợ là định giá thị trường vẫn ở mức hấp dẫn. Tính đến cuối tháng 4/2026, VN-Index đang giao dịch ở mức P/E dự phóng khoảng 13,2 lần, thấp hơn mức trung bình 10 năm khoảng 14 lần. Đáng chú ý, SSI Research cho biết nếu loại trừ nhóm cổ phiếu vốn hóa lớn thuộc VN30, mặt bằng định giá của phần còn lại của thị trường chỉ quanh 10,3 lần – thấp hơn đáng kể so với nhóm bluechip.

SSI Research cũng cho rằng dòng tiền trong tháng 5 có xu hướng dịch chuyển sang nhóm cổ phiếu vốn hóa trung bình (midcap) nơi có định giá hấp dẫn và dư địa tăng trưởng lợi nhuận rõ ràng hơn.

Nhận định này không chỉ mang tính dự báo mà đã có dấu hiệu hình thành từ tháng 4. Cụ thể, dù VN-Index tăng mạnh 10,7%, nhưng thanh khoản bình quân lại giảm 22%, cho thấy dòng tiền không lan tỏa toàn thị trường mà chủ yếu tập trung vào một số cổ phiếu vốn hóa lớn. Điều này đồng nghĩa với việc phần còn lại của thị trường mà đặc biệt là nhóm midcap chưa được định giá lại tương xứng với tiềm năng.

|

VN-Index đang giao dịch ở mức P/E dự phóng khoảng 13,2 lần. Nếu loại trừ nhóm cổ phiếu vốn hóa lớn thuộc VN30, mặt bằng định giá của phần còn lại của thị trường chỉ quanh 10,3 lần. |

Bên cạnh đó, SSI Research cũng chỉ ra rằng mặt bằng định giá của nhóm midcap đang thấp hơn đáng kể so với nhóm VN30, trong khi triển vọng tăng trưởng lợi nhuận ở nhiều doanh nghiệp vẫn tích cực. Đây là cơ sở quan trọng để dòng tiền có xu hướng dịch chuyển sang nhóm này trong tháng 5, nhằm tìm kiếm cơ hội sinh lời cao hơn sau khi nhóm cổ phiếu trụ đã tăng trước.

Tuy nhiên, theo các chuyên gia từ SSI Research, tháng 5 cũng là lúc các rủi ro vẫn hiện hữu và xu hướng tăng trưởng vẫn chưa bền vững. Vì, thanh khoản suy giảm và “vùng trống thông tin” khiến thị trường dễ giằng co sau mùa công bố kết quả kinh doanh. Đòn bẩy tài chính tăng cao với dư nợ margin khoảng 424 nghìn tỷ đồng, tăng 50% so với cùng kỳ, đẩy tỷ lệ margin/vốn hóa free-float lên 13,4%, làm gia tăng rủi ro điều chỉnh.

Bên cạnh đó, áp lực chi phí vốn và lợi nhuận doanh nghiệp có thể khiến tăng trưởng chững lại trong các quý tới. Ngoài ra, yếu tố vĩ mô và dòng vốn ngoại tiếp tục là biến số khó lường…

Ở góc độ ngành, một số nhóm midcap được đánh giá có khả năng thu hút dòng tiền gồm: Bất động sản khu công nghiệp; Xây dựng – hạ tầng; Vật liệu xây dựng. Các nhóm này hưởng lợi từ xu hướng dịch chuyển sản xuất và dòng vốn FDI, giải ngân đầu tư công, phục hồi bất động sản.